谁推高了进口?——“金”“芯”“油”三个链条的拆分

来源于:英为-推荐

发布日期:2026-06-24 09:08:21

谁推高了进口?

今年前5个月,中国以美元计价进口同比增长24.5%,较去年的0.23%显著回升24.3个百分点,并高于同期15.5%的出口增速。这也是2022年以来进口增速首次超过出口增速,引发市场对进口的关注。本期海外周报聚焦进口,尝试拆解进口结构,识别主要增长贡献在哪,背后又由哪些因素驱动?

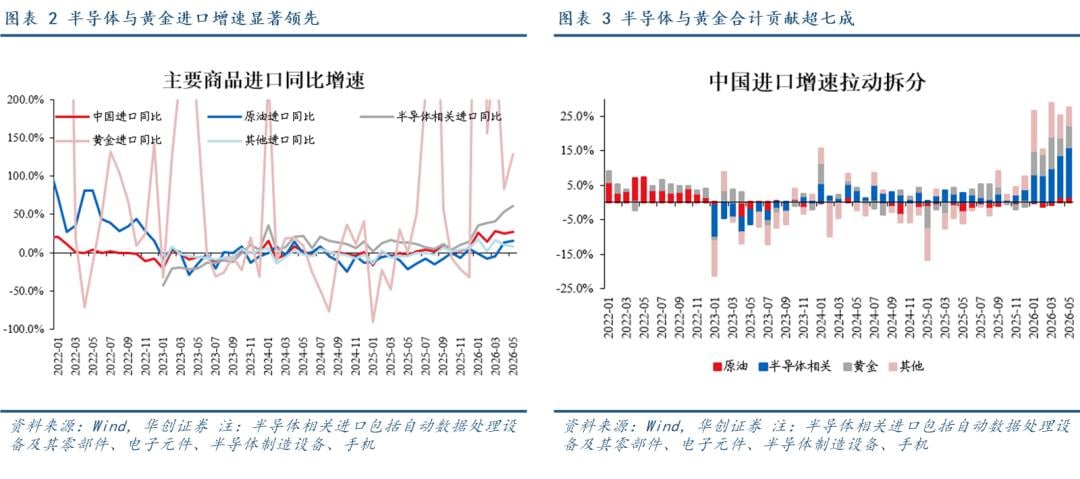

(一)总体结构:半导体与黄金增速居前

从进口商品结构看,本文重点关注三个链条:一是半导体相关产品,其与当前AI产业周期高度相关;二是原油,在地缘冲突扰动下,能源价格仍处高位且波动较大,对能源进口影响或较大;三是黄金,今年以来进口增长明显加快。上述三类商品在进口中的权重较高。以5月数据为例,半导体相关产品、原油和黄金进口占比分别为29.6%、9.8%和9.0%,合计达到48.4%,较去年的39.1%提升约9.3个百分点。

从进口增长贡献来看,1-5月,半导体与黄金合计贡献进口增长的71.3%。1-5月,中国进口累计同比24.5%,其中半导体相关产品拉动10.7pp,黄金拉动6.7pp,原油拉动0.3pp,合计拉动17.8pp,贡献进口增长的72.7%;仅半导体相关产品和黄金及其制品便贡献了进口增长的71.3%。

(二)半导体:进口需求或主要受出口链条带动

1、需求来源:或主要受出口链条驱动

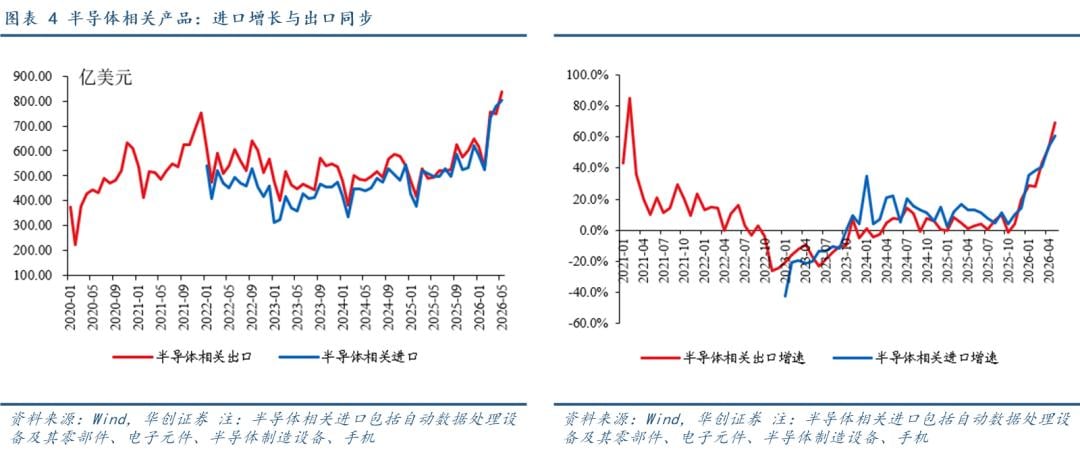

半导体相关产品的进口需求主要受出口链条带动。

第一,从规模与增速看,半导体相关产品进口与出口表现基本同步。1-5月,半导体相关产品进口额为3424.6亿美元,累计同比增长69.0%;相关产品出口额为3491.3亿美元,累计同比增长61.1%,二者均保持较高增速。

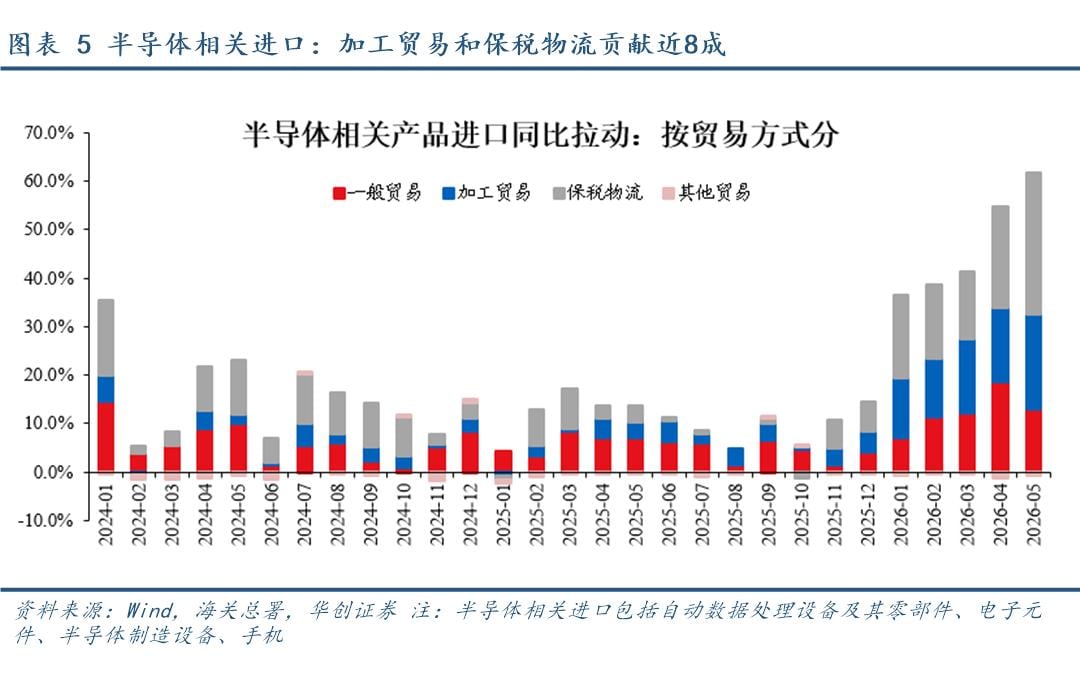

第二,从进口贸易方式看,与出口相关的进口增长显著。1-5月,半导体相关产品进口同比增长46.5%,其中加工贸易拉动14.9个百分点,保税物流拉动19.0个百分点,二者合计拉动33.9个百分点,对进口增长的贡献率达到73.0%,明显高于去年的50.6%。考虑到加工贸易和保税物流进口多与后续加工、组装及再出口相关,其对半导体相关产品进口增长贡献率的提升,进一步表明本轮半导体进口高增主要受到出口需求拉动。

2、量价结构:涨价飞速,数量承压

进一步拆解结构看,半导体相关进口主要集中在自动数据处理设备及其零部件和电子元件两类。5月,二者在半导体相关商品进口中的占比分别为21.2%和75.6%,合计达到96.8%,构成半导体相关进口的绝对主体。具体而言:

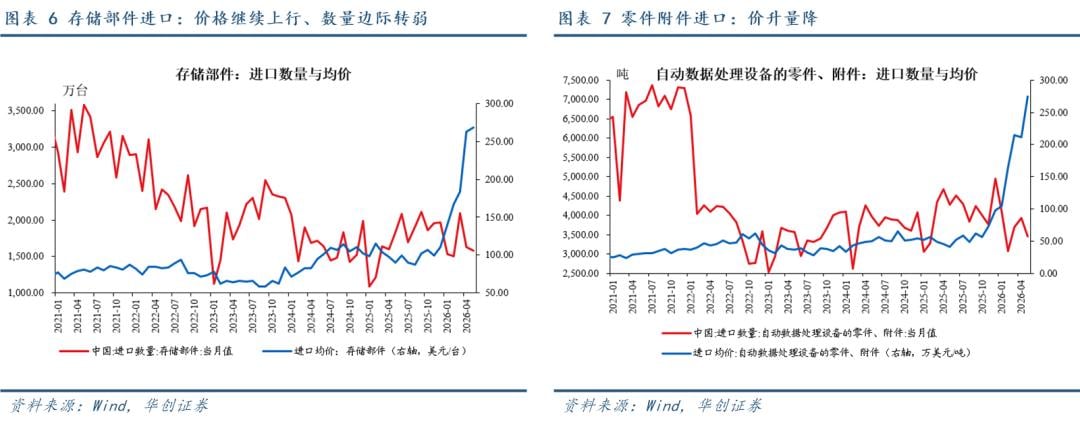

自动数据处理设备及其零部件:增长主要由零件、附件和存储部件贡献。

在自动数据处理设备及其零部件进口中,零件、附件和存储部件占据主要地位。从占比看,1-5月,二者占比分别为50.7%和24.6%,合计达到75.3%。从增量贡献看,1-5月自动数据处理设备及其零部件进口累计同比增长78.3%,其中零件、附件拉动60.9个百分点,存储部件拉动22.9个百分点,二者合计拉动约83.9个百分点。

存储部件进口已从前期“量价齐升”转向“量弱价强”。1-5月,存储部件进口数量累计同比仍增长13.1%,但5月单月同比已转负至-13.4%;与此同时,5月进口均价同比升至198.3%,明显高于1-5月平均102.0%的同比增速。

与存储部件不同,自动数据处理设备的零件、附件进口增长始终以价格拉动为主,数量端持续承压。1-5月,自动数据处理设备的零件、附件进口均价同比增长295.4%,5月单月进一步升至560.9%;与此同时,进口数量累计同比下降7.1%,5月单月同比降幅进一步扩大至19.4%。

3、景气展望:重在出口,景气或有支撑

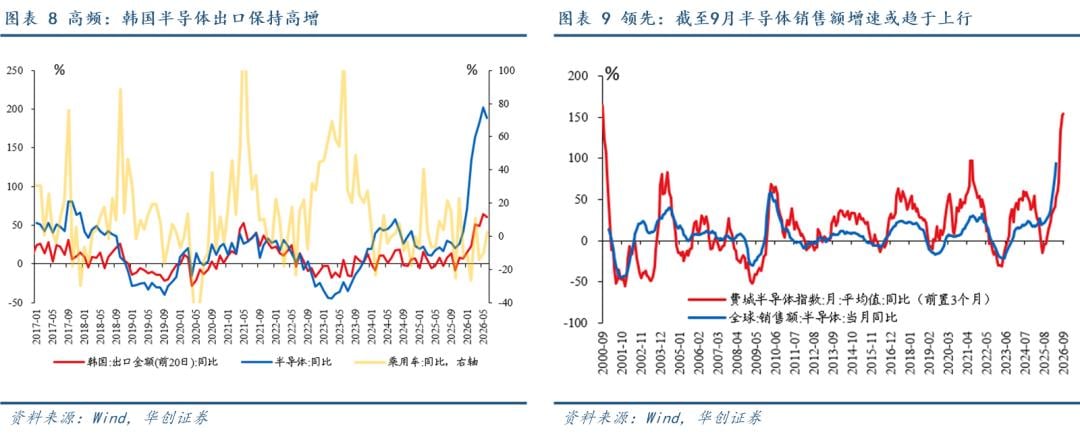

考虑到半导体相关产品进口需求主要由出口链条带动,而其出口景气度又主要受AI周期支撑,后续半导体相关进口或仍维持较高景气。从高频数据看,韩国6月前20天半导体出口同比小幅回落至188.36%,仍居于历史高位;从领先指标看,费城半导体指数指向截至9月全球半导体销售额增速或仍趋于上行。综合来看,半导体相关进口需求短期仍有支撑。

(三)黄金:受市场和监管双重影响

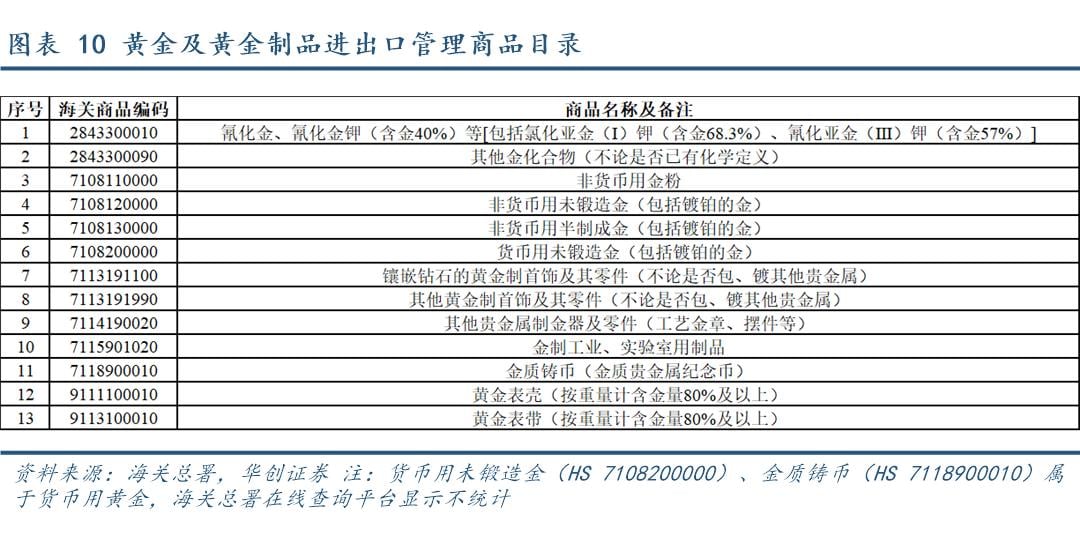

海关总署统计口径下的黄金进口为各类非货币黄金(不包括央行购金),涵盖黄金及其制品等类别(详见图表10)。黄金及其制品的进口较为特殊,其进口受到管制。这意味着,其进口一方面受市场供需变化影响;另一方面,政策与审批因素也会对进口节奏形成扰动。

1、需求来源:内外价差走阔或拉动黄金进口量

(1)量价视角看,黄金进口为何高增?

目前来看,黄金进口增长较快,价格因素仍是主要拉动,但价格绝对水平已自高位回落。1-5月,全部黄金及其制品累计进口额同比增长173.4%,其中进口均价同比增长109.2%,是进口金额高增的主要来源。不过,从价格绝对水平看,2-5月黄金及其制品进口均价已由峰值127.5美元/克降至113.0美元/克。与此同时,进口数量保持高位,1-5月进口量由150.5吨升至215.3吨,累计同比增长41.8%。

(2)市场视角看,数量增长由何驱动?

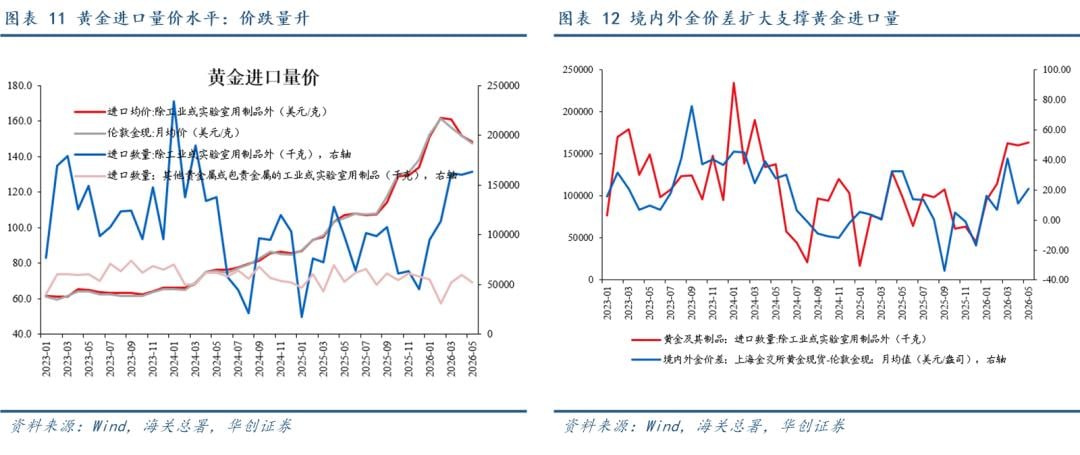

为进一步识别黄金进口增长的结构来源,我们将黄金及其制品进口拆分为两类:一类是非工业用金制品(偏投资和消费属性),另一类是工业或实验室用金制品。5月,前者在黄金及其制品进口中的占比约为99.8%,后者占比约为0.2%。

之所以作此区分,主要是基于两点:一是工业或实验室用金制品进口量整体波动较小,而非工业用金制品进口波动更大,是黄金进口数量变化的主要来源(图表11);二是剔除工业或实验室用金制品后,黄金及其制品进口均价与伦敦黄金现货价格基本持平,更适合用于观察国际金价对进口价格的传导。

基于上述拆分办法,我们发现:

境内外黄金价差走阔或拉动黄金进口量。剔除工业或实验室用金制品后,黄金及其制品进口量与境内外黄金价差存在一定同步性。去年四季度以来,境内外黄金价差震荡走阔,对黄金进口量形成一定支撑(图12)。2025年9月至2026年5月,上海金交所黄金现货价格与伦敦金现货月均价差由低点-33.65美元/盎司升至20.6美元/盎司;同期,剔除工业或实验室用金制品后的黄金及其制品进口量震荡上行。2025年10月至2026年5月,该口径下进口量由61.14升至163.5吨。1-5月,其进口量同比增长76.6%,明显高于包含工业或实验室用金制品的整体黄金及其制品进口量同比增速41.8%。

2、景气展望:量价的市场支撑因素边际减弱

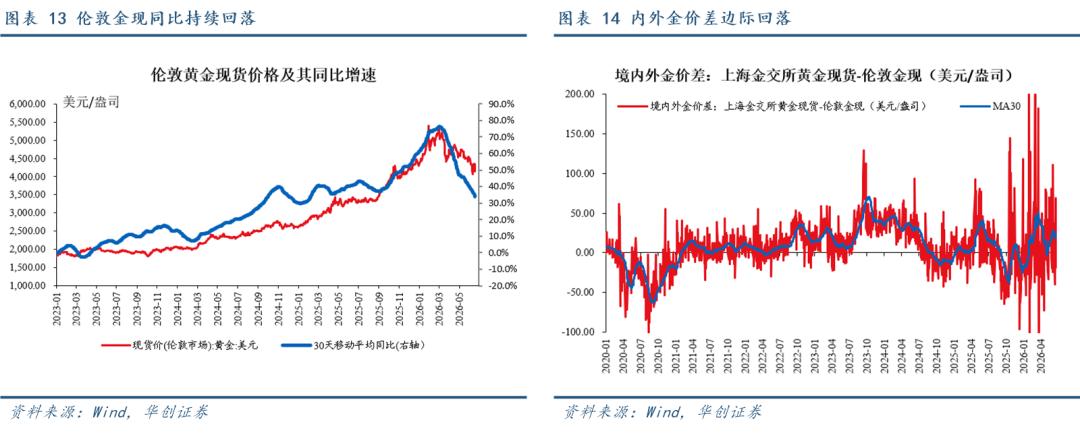

价格视角看,进口均价同比拉动已现放缓。5月单月,黄金及其制品进口均价同比增速回落至63.1%,较1-5月累计均价同比增速110.8%明显放缓。从高频指标看,伦敦金现货价格自3月以来持续震荡下行,其30日移动平均同比增速也同步回落。截至6月19日,伦敦金现货30日移动平均同比增速已降至33.7%,较5月底的40.7%进一步下滑,指向后续进口价格的同比拉动或趋于进一步减弱。

数量视角看,价差支撑边际降温,但仍处历史偏高区间。5月单月,黄金及其制品进口数量同比增长41.6%,与1-5月累计同比增速41.8%基本持平。从高频指标看,境内外黄金价差近期已有边际回落迹象。截至6月19日,上海金交所黄金现货与伦敦金现货30日平均价差降至23.5美元/盎司,低于6月初高点27.5美元/盎司。不过整体来看,当前价差仍处历史较高水平,约位于2019年以来79.7%分位。

需要说明的是,上述分析主要基于市场价格信号。由于黄金及其制品进口还受到进口准许、监管审批等非市场因素影响,后续仍需关注监管节奏变化对进口量的扰动。

(四)原油:高价抑制实际需求

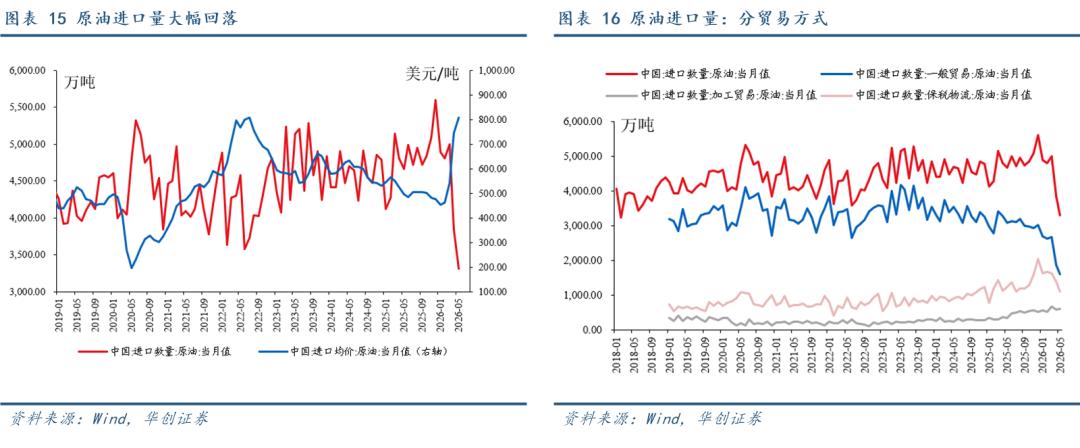

受地缘冲突推升能源价格影响,原油进口呈现明显的量价分化特征:价格大幅上行,数量显著回落。1-5月,原油进口金额累计同比仅增长2.8%,其中平均进口价格同比上涨12.1%,而进口数量同比下降5.0%。从绝对水平看,5月原油进口数量降至3308万吨,创2018年3月以来新低,环比下降14.0%,同比下降29.0%;同期,原油进口均价升至806.8美元/吨,为2022年俄乌冲突以来高位,已接近2022年7月峰值808.4美元/吨,环比上涨8.4%,同比上涨62.4%。

拆分贸易方式来看,原油进口数量回落主要与一般贸易进口走弱有关,或反映国内实际需求偏弱。1)一般贸易进口自去年四季度以来持续下滑,是拖累原油进口数量的主要因素。去年9月,一般贸易原油进口量约为3005万吨,今年5月降至1598万吨。2)保税物流进口在一季度阶段性跃升后回落,或反映油价上行预期和供应扰动下的提前备货行为。一季度,保税物流月均进口量达到1642万吨,5月回落至1106万吨,低于去年月均水平1296万吨。考虑到保税物流具有仓储、调拨和转口属性,其波动或与提前备货有关。3)加工贸易进口量稳步走升,但规模相对有限,对整体进口数量的对冲作用有限(图16)。1-5月,加工贸易原油进口量由559万吨升至603万吨。

1、需求分析:炼化利润承压,进口需求走弱

原油进口量大幅回落,除前期提前备货、阶段性运输不畅等因素外,进口成本上升对炼厂利润的挤压,可能也是重要原因之一。

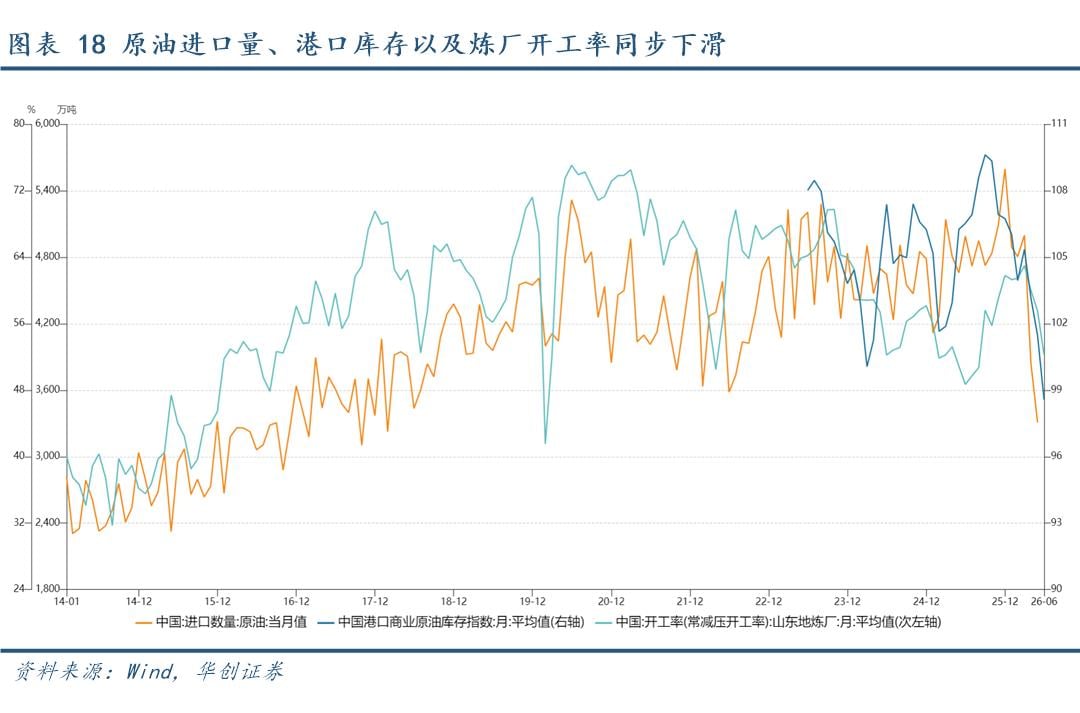

其一,历史数据表明,原油进口量与汽柴油和原油进口价格之间的价差存在一定相关性(图17)。最新数据显示,山东地炼汽油、柴油月度均价相对原油进口均价的价差均明显收窄。5月,汽油与原油进口价差为2401元/吨,处于2014年有数据以来第五低水平,环比大幅回落26.3%,同比下降37.7%;同期,柴油与原油进口价差降至1576元/吨,为2014年有数据以来最低水平,环比回落33.7%,同比下降45.2%。

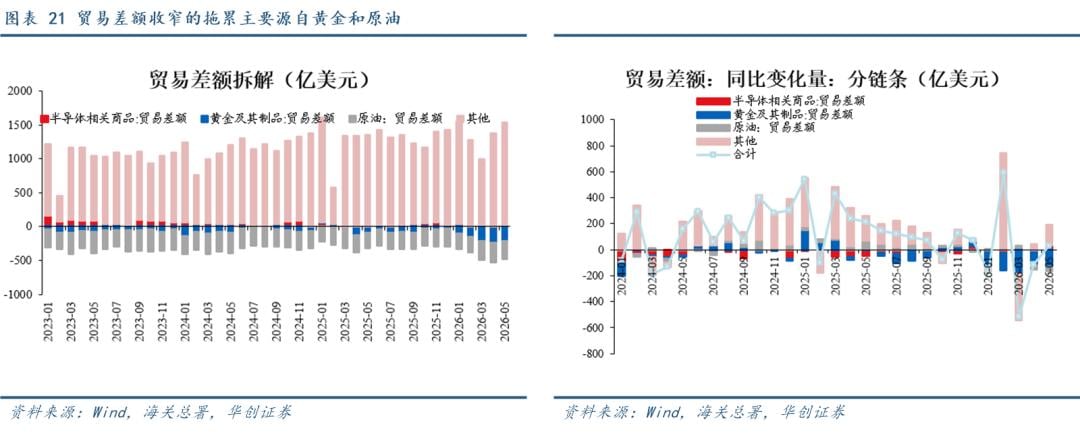

其二,近期原油进口量、港口商业原油库存以及炼厂开工率同步回落,或也从侧面反映出高成本环境下炼厂补库和加工意愿趋弱。5月,港口商业原油库存指数月均值降至101.5,6月至今均值进一步降至98.6,创2023年有数据以来新低;同期,山东地炼厂开工率月均值降至57.5%,6月至今均值进一步降至52.2%,为2024年9月以来最低,环比回落5.3个百分点,但同比仍高出3.55个百分点(图18)。

2、景气展望:高频指标显示原油进口量价或均边际回落

价格方面,原油进口均价或边际回落,但仍处高位。受霍尔木兹海峡开放预期升温的影响,6月以来WTI原油和布伦特原油价格均明显回落。截至19日,二者月内均值分别降至86.3美元/桶和89.0美元/桶,环比分别回落11.9%和14.2%,指向6月原油进口价格或较5月高点有所下行。

数量方面,原油到港入库或仍偏弱。从周度指标看,中国港口商业原油库存指数与山东地炼开工率同步下滑,或表明港口库存去化更多来自到港入库放缓,指向6月原油进口数量仍可能承压下行。

(五)进口三个链条对贸易差额影响几何?

今年1-5月,我国贸易顺差累计为4517亿美元,同比增长3.8%,较去年同期39.5%的增速明显放缓。贸易顺差增速放缓主要受哪些商品拖累?沿着进口端三个较值得关注的链条进一步拆解贸易差额,可以发现:黄金及其制品是拖累贸易顺差增长的主要因素,原油拖累近期边际走阔,半导体相关产品进出口则基本实现内部平衡。具体来看:

半导体相关产品方面,1-5月贸易差额合计为67亿美元,占全部贸易顺差的比例仅为1.5%,同比下降8.0%;而去年同期同比降幅达69.8%。这意味着半导体相关产品对贸易顺差增长的拖累已明显收窄。

黄金及其制品方面,1-5月贸易差额合计为-907亿美元,逆差同比扩大280.8%,而去年同期逆差同比收窄53.1%,今年由“逆差收窄”转为“逆差大幅扩张”。从同比增量看,1-5月黄金及其制品逆差较去年同期扩大669亿美元,相当于贡献了全部贸易顺差同比收窄规模(179亿)的374%,是拖累贸易顺差增长的核心因素。

原油方面,1-5月贸易差额合计为-1259亿美元,逆差同比扩大3.1%;而去年同期逆差同比收窄11.6%,同样呈现由“逆差收窄”转为“逆差扩张”。从同比增量看,1-5月原油逆差较去年同期扩大38亿美元,相当于贡献了全部贸易顺差同比收窄规模(179亿)的21.4%。此外,4-5月原油贸易逆差增幅边际走阔,分别较去年同期扩大32亿美元和34亿美元,合计贡献4-5月贸易顺差同比收窄规模(85亿)的约77.1%;作为对比,同期,黄金及其制品贡献约283%,仍是主要拖累项。

其他商品方面,1-5月合计贸易顺差为6616亿美元,同比增长8.8%,低于去年同期21.3%的增速,但仍保持正增长。从同比增量看,1-5月其他商品顺差较去年同期扩大约534亿美元,对整体贸易顺差形成支撑。5月单月,其他商品贸易顺差回升至1503亿美元,同比增速升至11.5%,已接近去年全年12.8%的增长水平。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。