A股“跑赢”美股:来龙与去脉

来源于:英为-推荐

发布日期:2025-08-22 10:06:04

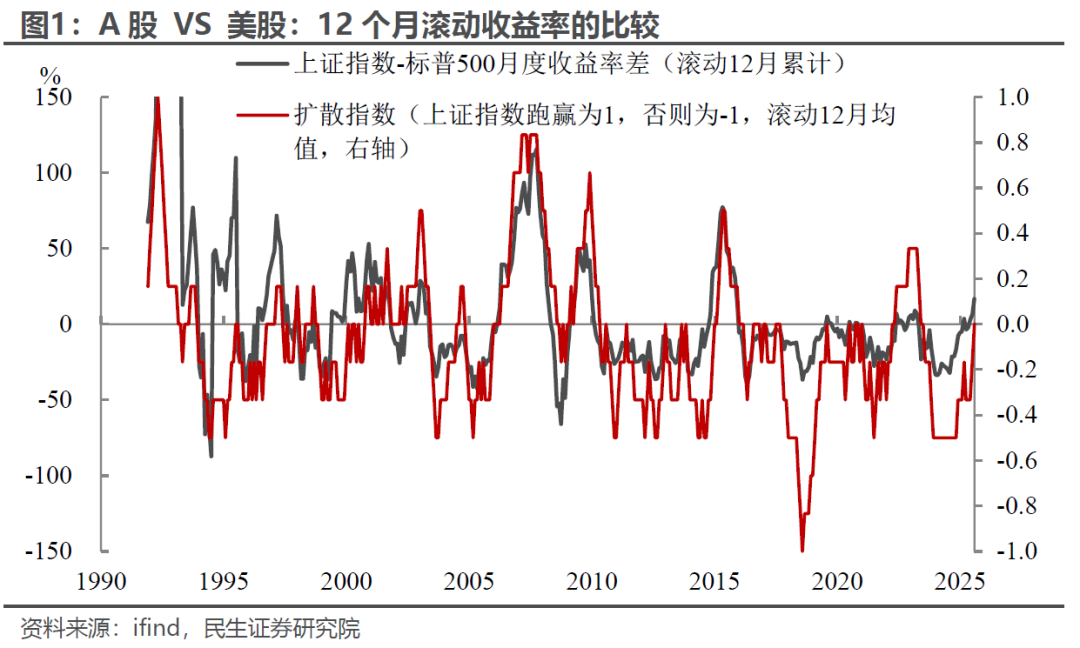

在跑赢了GDP之后,下半年以来A股(上证指数)也跑赢了曾经的市场“宠儿”美股(标普500),按照我们的标准(滚动12个月累计收益),相对美国的超额收益已经超过15%,创下2015年以来的新高。有趣的是,在当前的宏观叙事下,人们谈美股,往往谈的是“政策”,是“风险”,而论及A股,关键词更多的是空间,是规划……股市成为今年最直接和集中的体现。那么未来,我们如何看待这一行情的持续性,以及要继续需要关注什么?

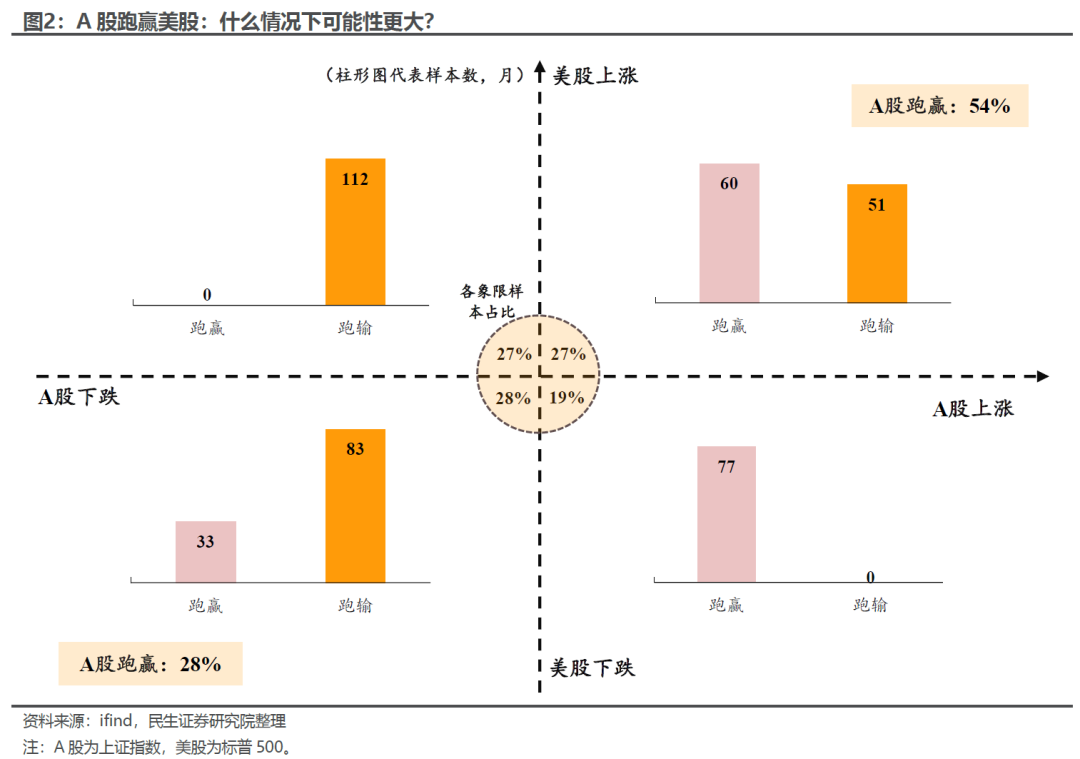

整体而言,A股(上证指数,下同)的稳定性略逊于美股(标普500,下同),从20世纪90年代以来,A股跑赢美股的月份占比约为41%。其中,A股单方面上涨(A股上涨,美国下跌)的场景占比约为18.5%。

A股、美股共赢的条件下,A股跑赢的概率更大。如图2所示,剔除“A股下跌、美股上涨”的情景,,其中在同涨情况下,A股跑赢概率约为54%;同跌情况下,这一概率则只有约28%。

为了更好、更平稳地衡量A股相对美股的历史表现,我们使用两个维度的度量方式:一是过去12个月上证综指相对标普500指数的累计“超额”收益率;二是使用扩散指数来衡量过去12个月A股“跑赢”美股的情况(大于0说明过去12个月中A股跑赢的月数更多)。我们把上述超额收益率大于0且在上涨,扩散指数处于上升状态的阶段定义为A股“跑赢”美股的阶段。

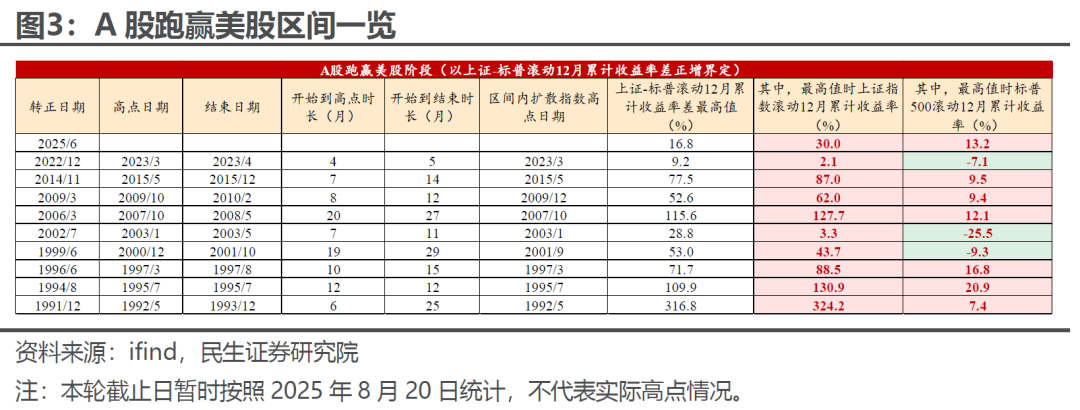

按上述标准,从20世纪90年代初以来,从历史上看,剔除掉1991年和1994年这些早期噪音较大的阶段,平均来看,“跑赢”行情的7个阶段的持续时间为10个月左右,上证指数相对标普500的滚动12月累计“超额”收益率最高达到58%左右,其中,“超额”收益率最高时对应的上证指数滚动12月累计收益率为60%。

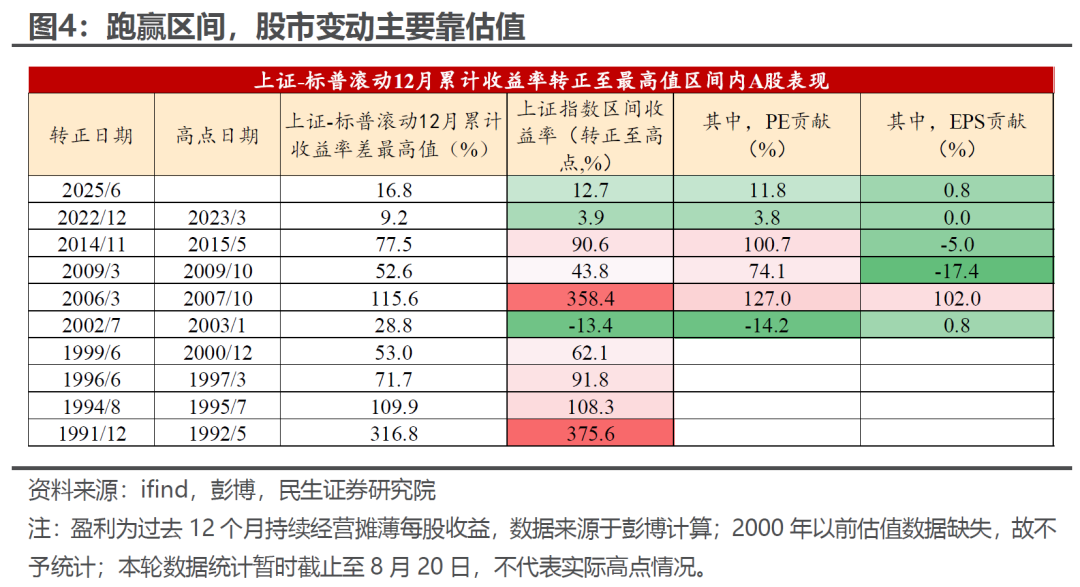

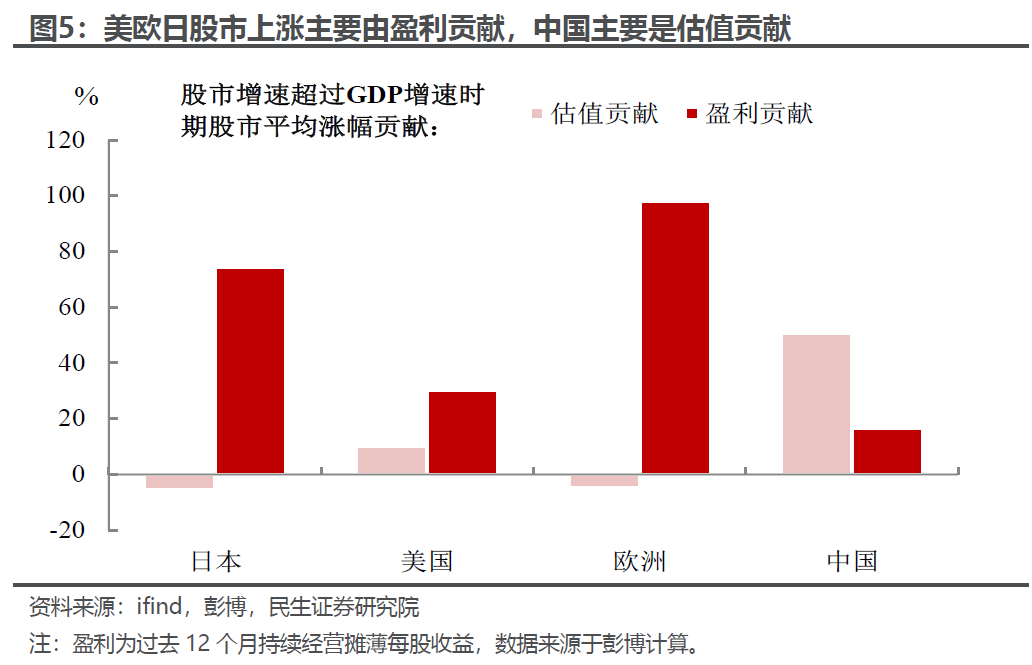

我们将A股收益率拆分为PE和EPS,从过去经验来看,估值变动在A股涨跌中的贡献相对更大,起到主导作用。

这与我们在此前《“股市跑赢GDP”:分析框架和中外镜鉴》中提到的基本一致:与国外股市相比,A股在跑赢GDP过程中,估值发挥更重要的作用。

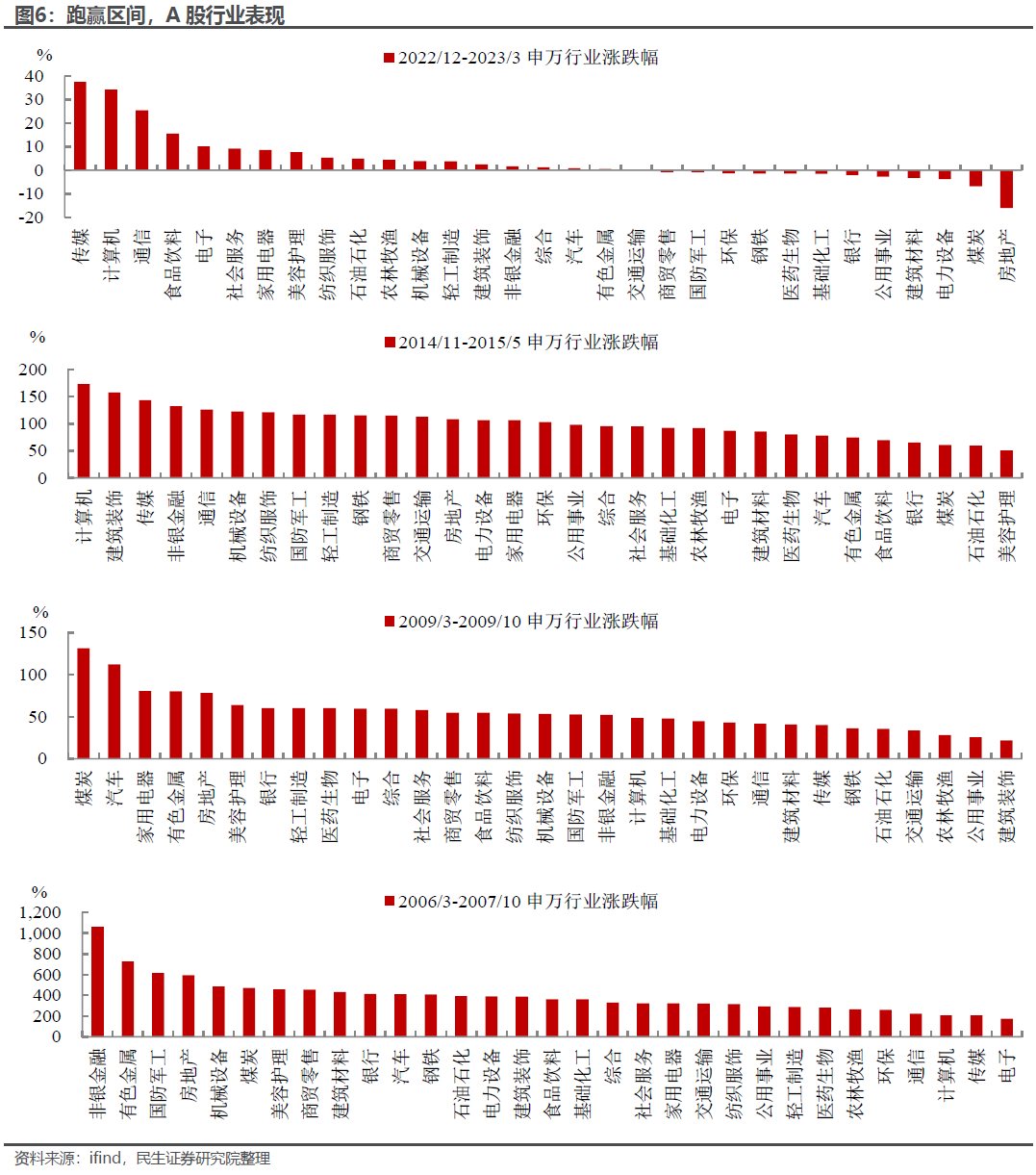

此外,我们对2000年以来A股各个跑赢区间内行业进行涨幅排序(使用申万行业分类),总体来看,机械、金融、军工、计算机等行业更容易跑出较好表现。但具体到各个阶段有所差异,2000年、2006年、2009年受益于经济的改善,有色、煤炭、建筑建材、石油石化等周期性行业表现更为出色,2014年、2022年更多是流动性推动,科技行业以及小盘股涨幅更加显著。

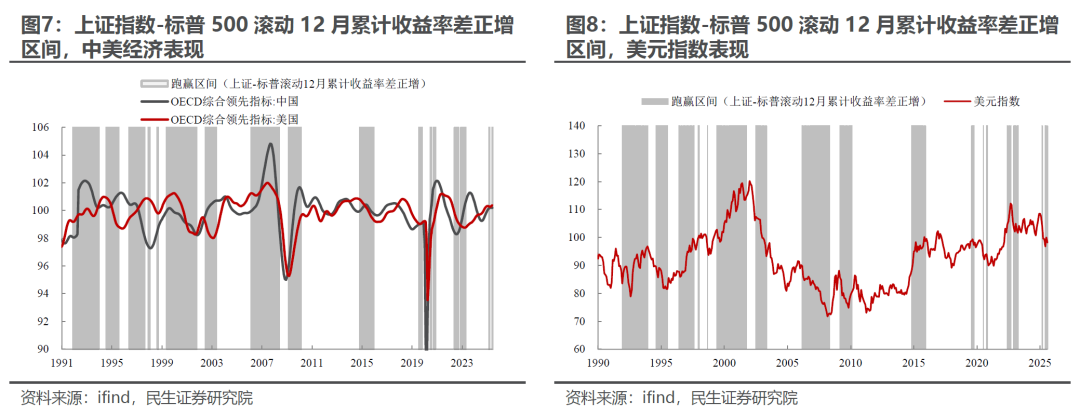

每一轮A股跑赢的经验都有所不同,都有不同的背景和触发事件。从经济周期来看,但这里会有两个问题:第一,经济下行阶段一定跑不赢吗?当然不是,只要美国也处于经济放缓时期、或者市场泡沫破裂时期(美国科网泡沫破裂时期的经济和市场比较特殊),A股仍有机会跑赢。第二,跑赢阶段如果经济转向,相对行情会结束吗?也不一定,如果美国经济“懂事”地也向下,跑赢行情仍能持续。

这包含货币政策本身的宽松以及美元的强弱。一般而言,在主动跑赢的阶段,美元往往是偏弱导致全球广义流动性趋向宽松;当然如果美联储紧缩、美元偏强的情况下,国内逆势宽松也能带来阶段性跑赢行情,但是后续会带来人民币汇率的压力、反而会导致资产价格波动加大。

,其中2022年、2002年更多A股跑赢美股更多是源于美股的剧烈回调,其中前者主因美联储史上少见的激进加息;而后者则是受到2001年年底以来“安然事件”、“泰科公司丑闻”、安达信解体等事件的接连爆发,引发市场风险偏好明显回调,美股重新回到下跌通道。

而跑赢行情结束或来自于A股涨幅的走弱(可能原因包括中国国内政策效应的退坡或流动性收紧等),或来自于风险偏好修复下美股的反弹,从而导致A股相对美股的超额收益有所减弱。

按照我们的标准,,中美元首通话使得中美关系上升到新的阶段,但是值得注意是此时我们的“跑赢”扩散指数仍为负;直到8月,这一指数才上升至0(过去12个月中A股仅6个月跑赢A股)。这意味着A股跑赢美国更多是依靠个别月份A股大涨或者美股大跌,也意味着2015年之后,除了2022年美股大跌带来的被动行情外,A股“跑赢扩散指数”没有站上过0,如果能维持相对收益,那么根据历史规律,本轮跑赢行情可能至少能持续至明年两会前后。

我们倾向于认为本轮A股的上涨以及“跑赢”行情并没有结束。一方面,政治局会议明确表示要“增强国内资本市场的吸引力和包容性”,吸引力背后相对收益和稳定性很重要;此外,国内政策仍有空间,经过过去几年的“磨砺”,高层对政策节奏的把控会更加娴熟;另一方面,特朗普“既要又要”的政策矛盾没有找到具有说服力的答案,市场会来回在“宽松”和“通胀”之间反复摇摆。

接下来跑赢的持续主要有两种情形:一是共同进入降温或调整,但美股调整的幅度更大;二是继续高歌猛进。目前看前一种情形概率更大。9月国内阅兵、美联储降息落定后,“慢牛”诉求下行情很可能进入盘整阶段。我们倾向于认为,美国的问题是在降息之后,而第四季度关税对于通胀的传导会进一步加剧,从目前来看,美股对于这一点明显是更加敏感。

8月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。