下半年“财政退坡”值得担心吗?——7月财政数据点评

来源于:英为-推荐

发布日期:2025-08-22 09:07:02

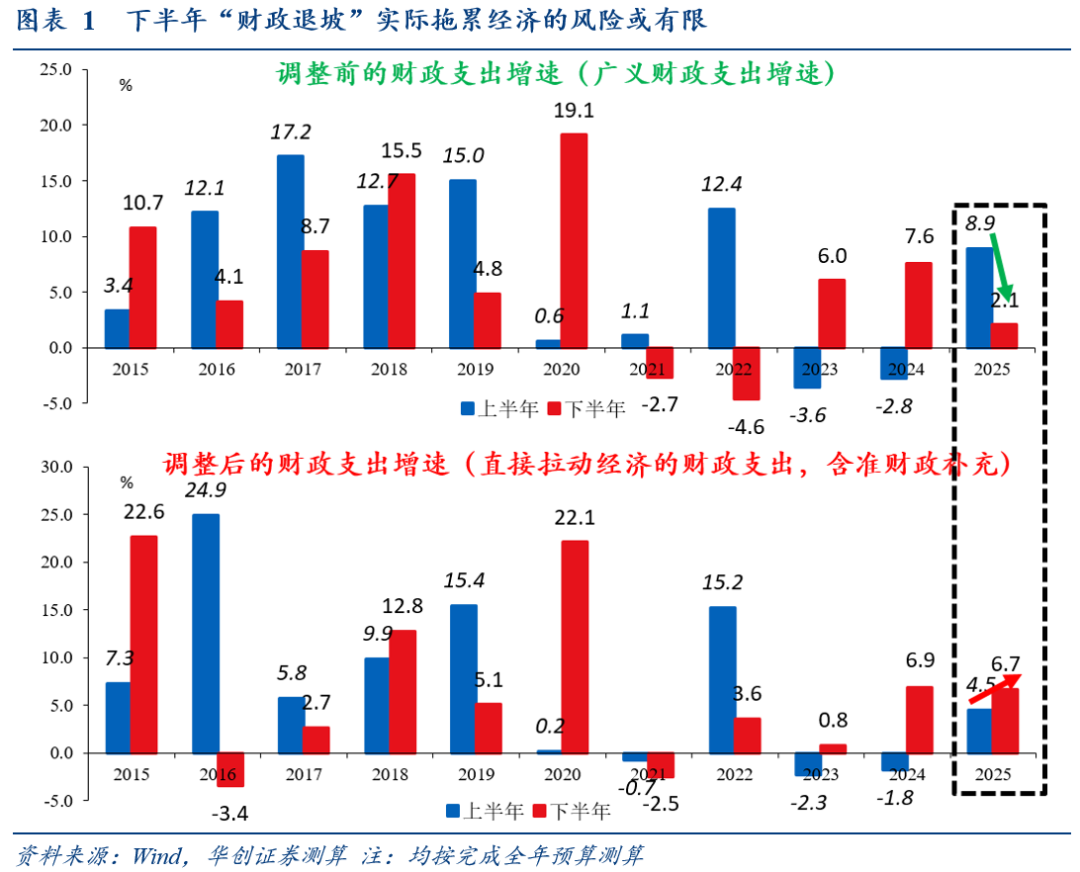

;如2022年,受新增专项债前置发行等因素影响,上半年广义财政支出同比12.4%,下半年仅为-4.6%。

今年上半年,财政靠前发力、支出增速较高(8.9%,全年目标或约3.4%~5.1%,详见报告《财政三个关切思辩:规模、缺口、乘数》),若年内不再推出超常规增量政策,今年下半年广义财政支出或约-0.4~2.1%,为2022年以来同期新低(增速区间按完成全年预算~下半年卖地收入安排的支出同比-10%测算),对应上、下半年的广义财政支出增速落差或高达6.8%~9.3%,为2022年以来最大。

我们提示,

,包括:

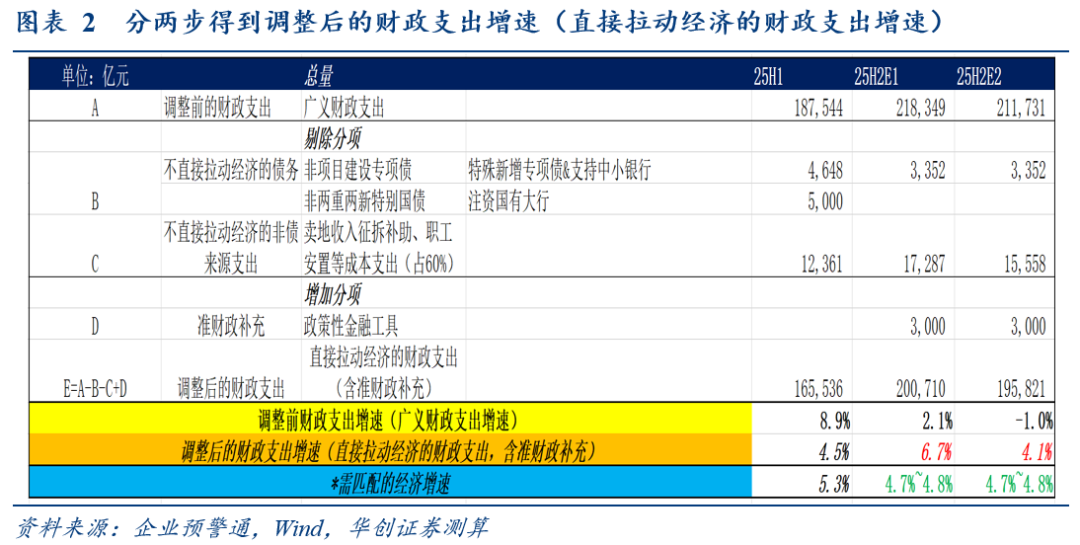

(财政部:从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元专门用于化债;据企业预警通,上半年特殊新增专项债发行超4600亿);(政府工作报告:拟发行特别国债5000亿元,支持国有大型商业银行补充资本;上半年已全部发行完毕);

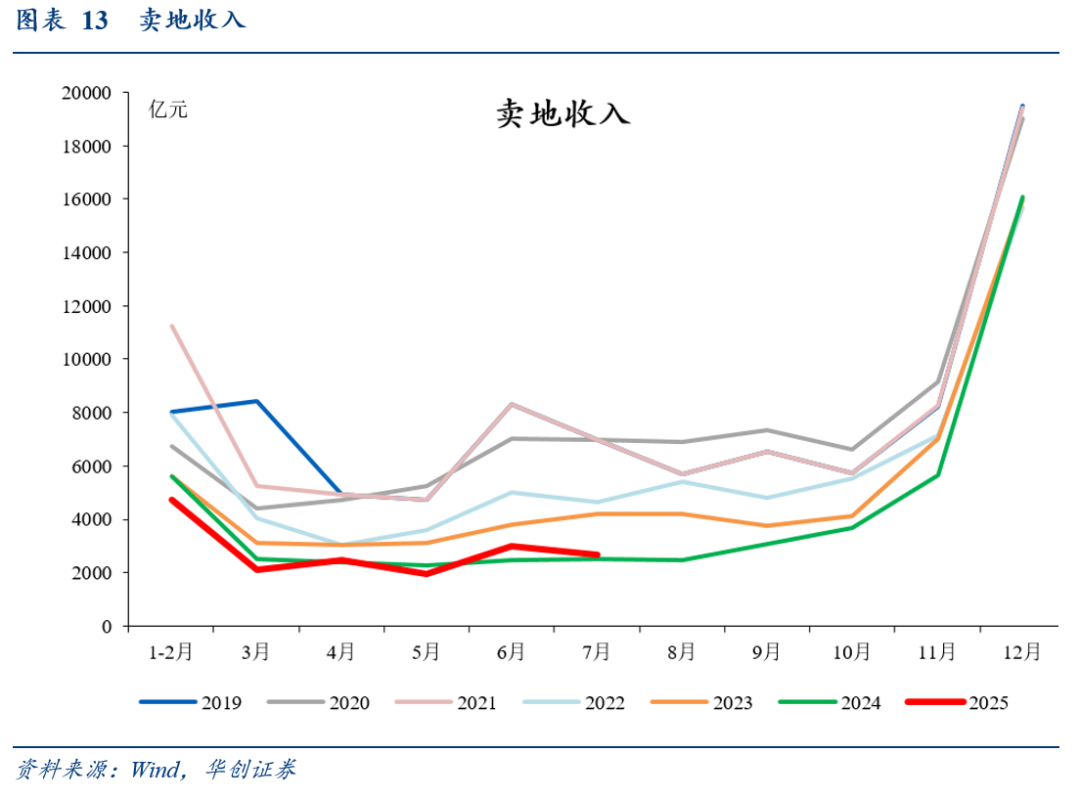

主要是卖地收入征拆补助、职工安置等成本支出(占卖地收入约60%,属于财政对个人转移支付(而非政府投资、消费)——个人拿到拆迁款、安置费的当期或大部分还债或储蓄、较少直接形成当期消费,财政乘数或接近0):

——新型政策性金融工具(“准财政”,可提供项目资本金):4月25日召开的中央政治局会议提出,设立新型政策性金融工具;参考2022年政策性开发性金融工具的发行经验,首批为3000亿。

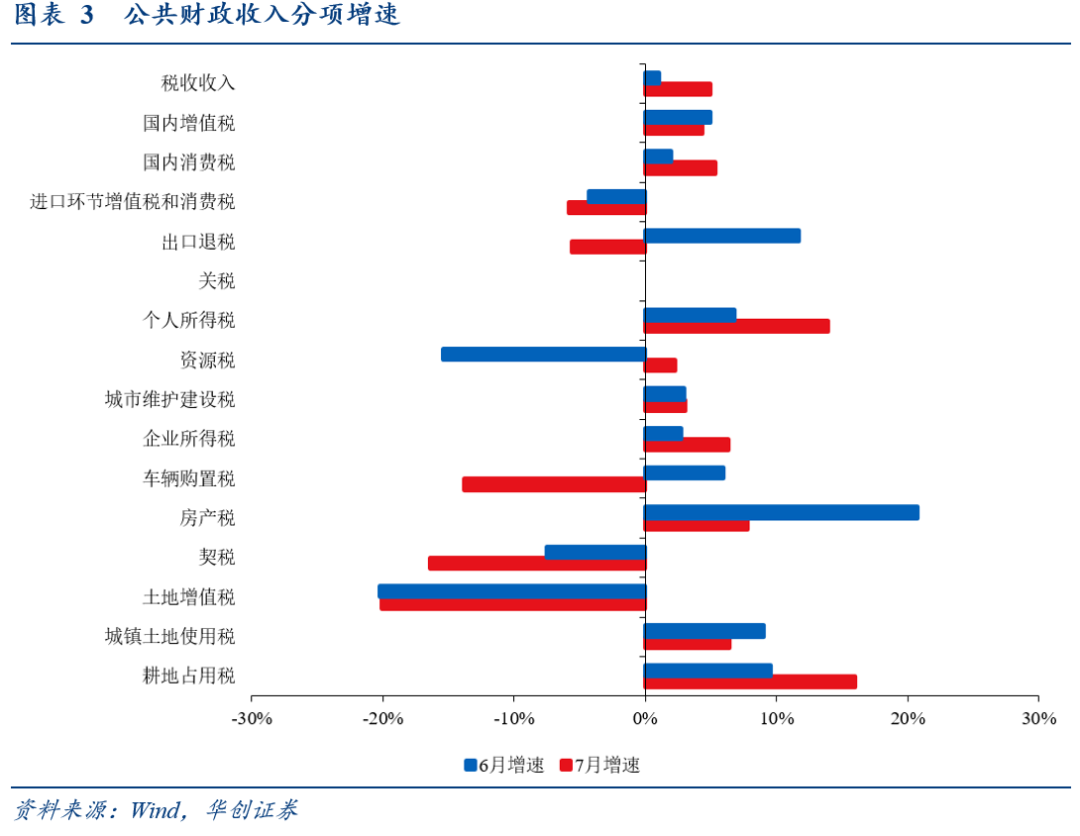

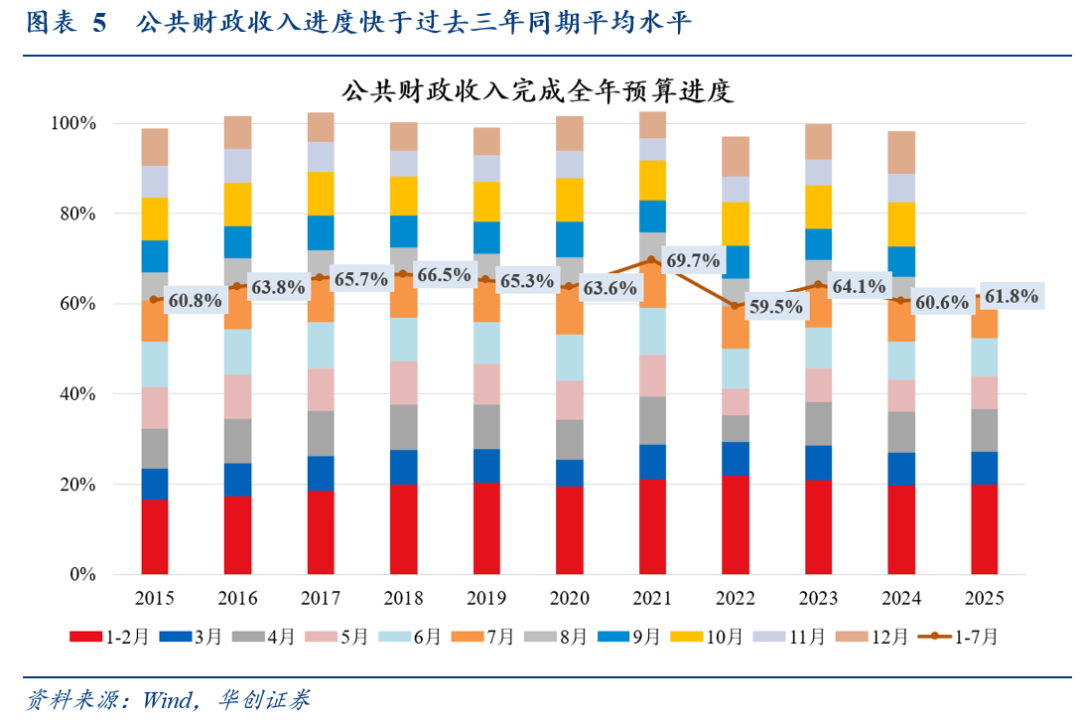

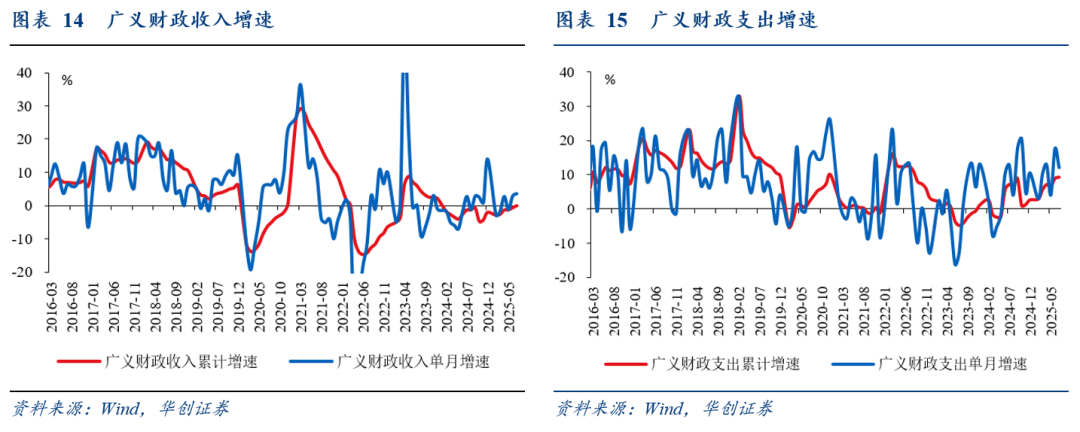

7月,公共财政收入同比2.6%,终止此前连续两月回落(6月-0.3%,5月0.1%);1-7月,公共财政收入同比增长0.1%,为年内首次转正。1-7月预算收入进度61.8%,快于过去三年同期平均。

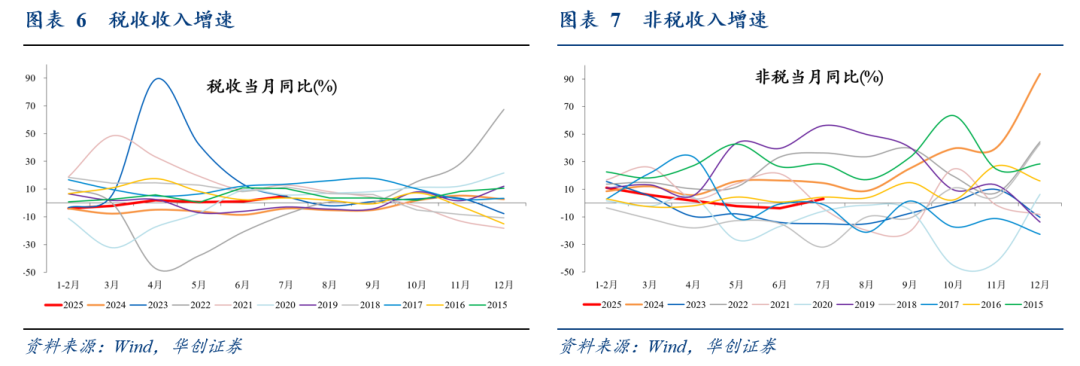

(5%)(4月1.9%,5月0.6%,6月1%),(-12.9%,2024年12月~2025年6月分别为93.8%、11%、5.9%、1.7%、-2.2%、-3.7%)。

如我们在报告《年中财政的观察和思考》中所述,后续关注反内卷对价格相关税的提振,对下半年税收或有正向传导。

(8月18日上证指数收盘创近10年新高)

7月政治局会议要求“优化出口退税政策”,后续或助力财政增收。

国务院总理李强周一主持召开国务院第九次全体会议,明确“采取有力措施巩固房地产市场止跌回稳态势”;此前,6月13日国常会提出“更大力度推动房地产市场止跌回稳”,仍需观察后续政策落地起效。

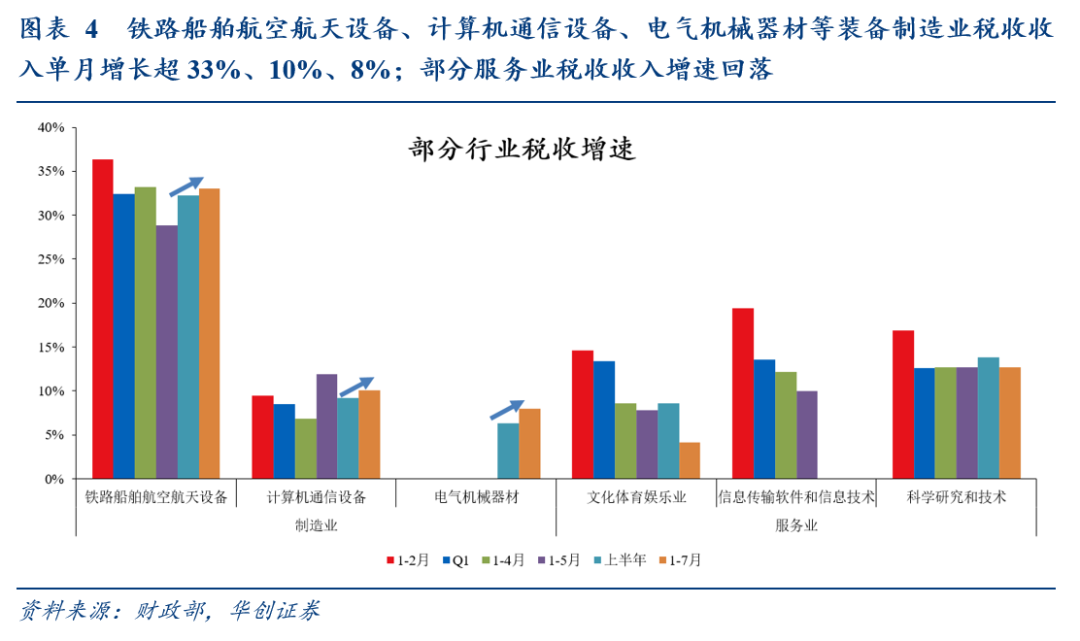

:1-7月,铁路船舶航空航天设备、计算机通信设备、电气机械器材等装备制造业税收收入分别增长33%(上半年32.2%)、10.1%(上半年9.2%)、8%(上半年6.3%),科学研究技术服务业税收收入增长12.7%(上半年13.8%),文化体育娱乐业税收收入增长4.1%(上半年8.6%)。

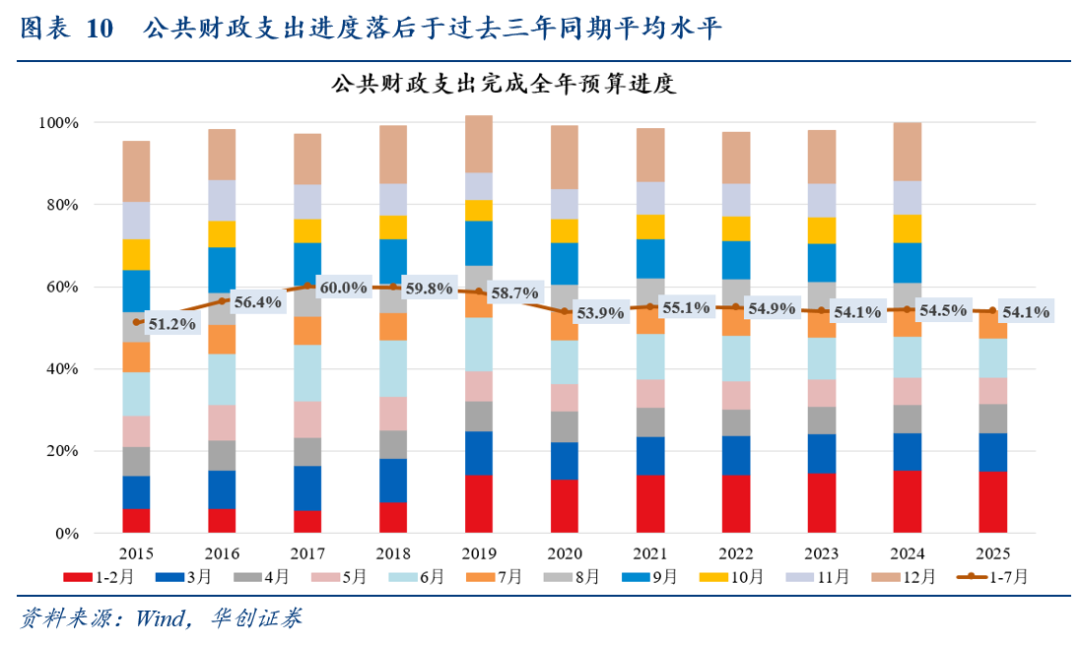

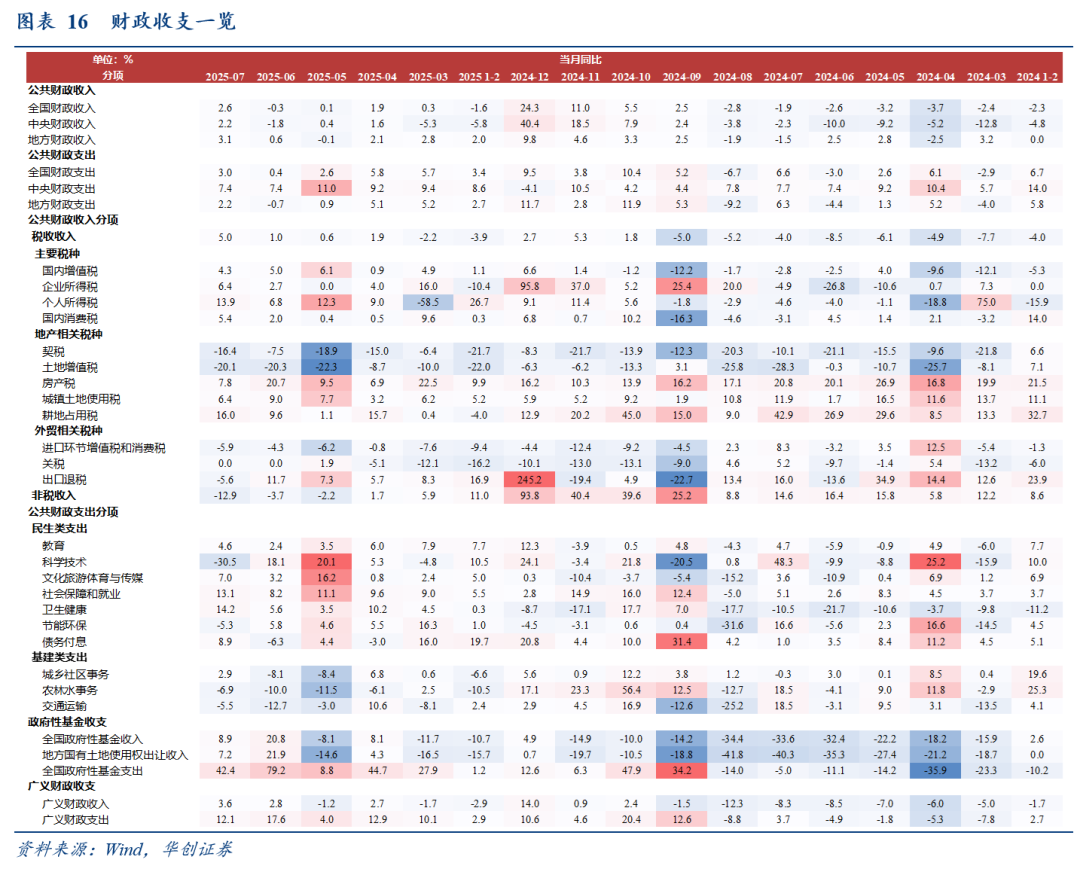

7月公共财政支出同比3%,终止此前连续两月回落(6月0.4%,5月2.6%)。1-7月支出完成预算的54.1%,进度仍落后于过去三年同期平均水平。

,中央发力仍维持高水平(7.4%,持平6月),地方支出增速转正(2.2%,6月-0.7%)。

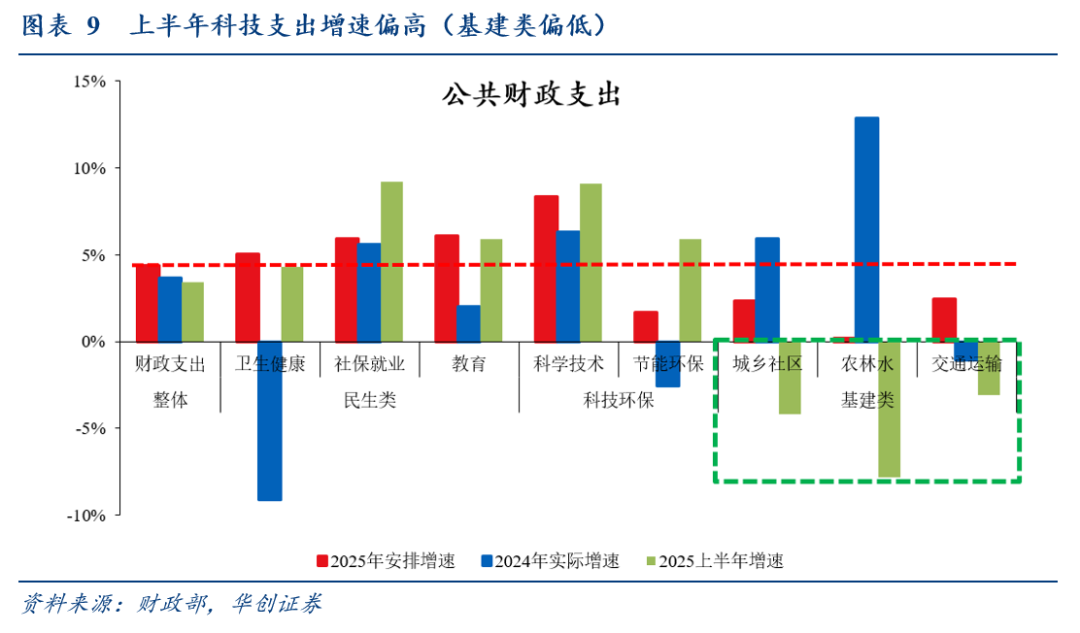

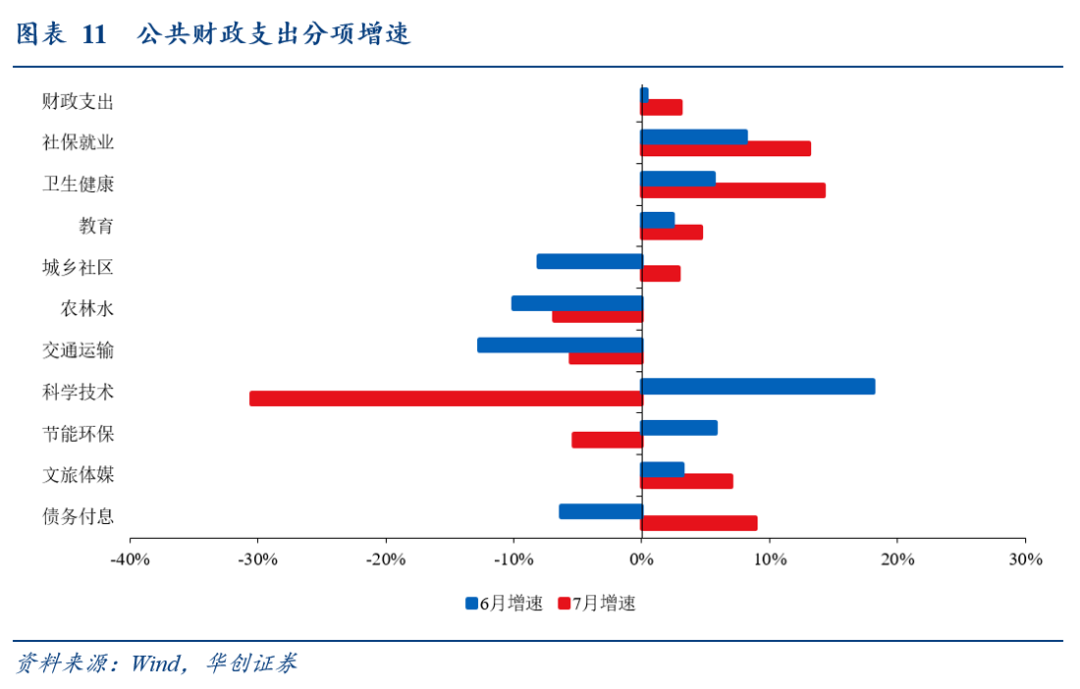

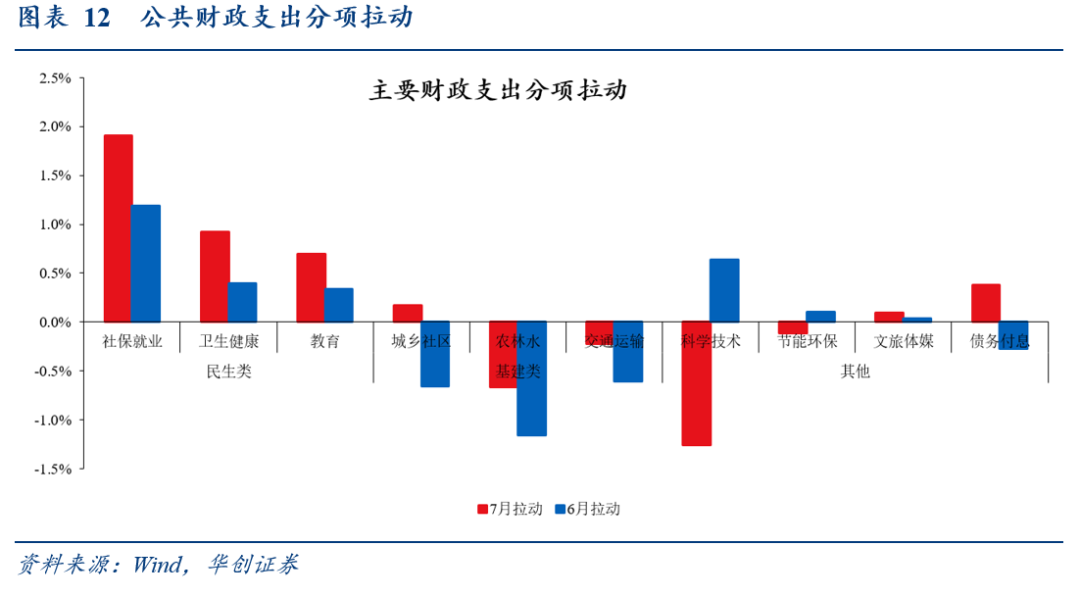

:7月三项代表性(社保就业、卫生健康、教育)合计拉动支出增速3.5个百分点(6月拉动1.9个百分点);(城乡社区、交通运输、农林水)合计拖累支出增速0.7个百分点(6月拖累2.4个百分点)。合计拖累增速1.4个百分点(6月拉动0.7个百分点),其中科技支出单月增速回落幅度大(-30.5%,6月18.1%),考虑到其上半年增速较预算偏高,而基建类支出较预算偏低(图9),关注下半年稳增长压力放大背景下,财政会否边际转向基建类支出。

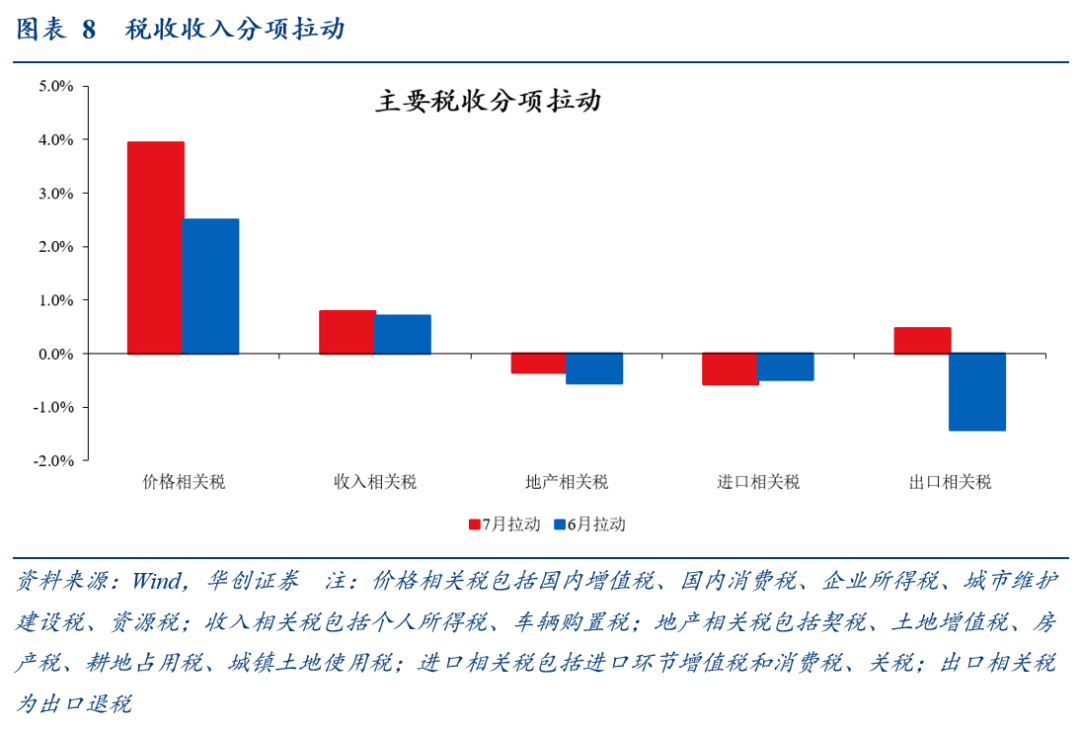

(8.9%,6月20.8%),(7.2%,6月21.9%),(3.6%,6月2.8%)。如上文所述,针对卖地收入和地产相关税,后续关注“采取有力措施巩固房地产市场止跌回稳态势”及“更大力度推动房地产市场止跌回稳”相关政策落地起效。

(42.4%,6月79.2%),(12.1%,6月17.6%),据财政部,各级财政部门加快债券资金发行使用,。

8月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。