美国关税战的十点观察

来源于:英为-推荐

发布日期:2025-08-21 09:46:12

7月31日,特朗普签署行政令,调整互惠对等关税。要点如下:

8月7日生效。在7号之前装船运输中且北京时间10月5日中午12:01之前到港清关的,仍适用旧版对等关税。

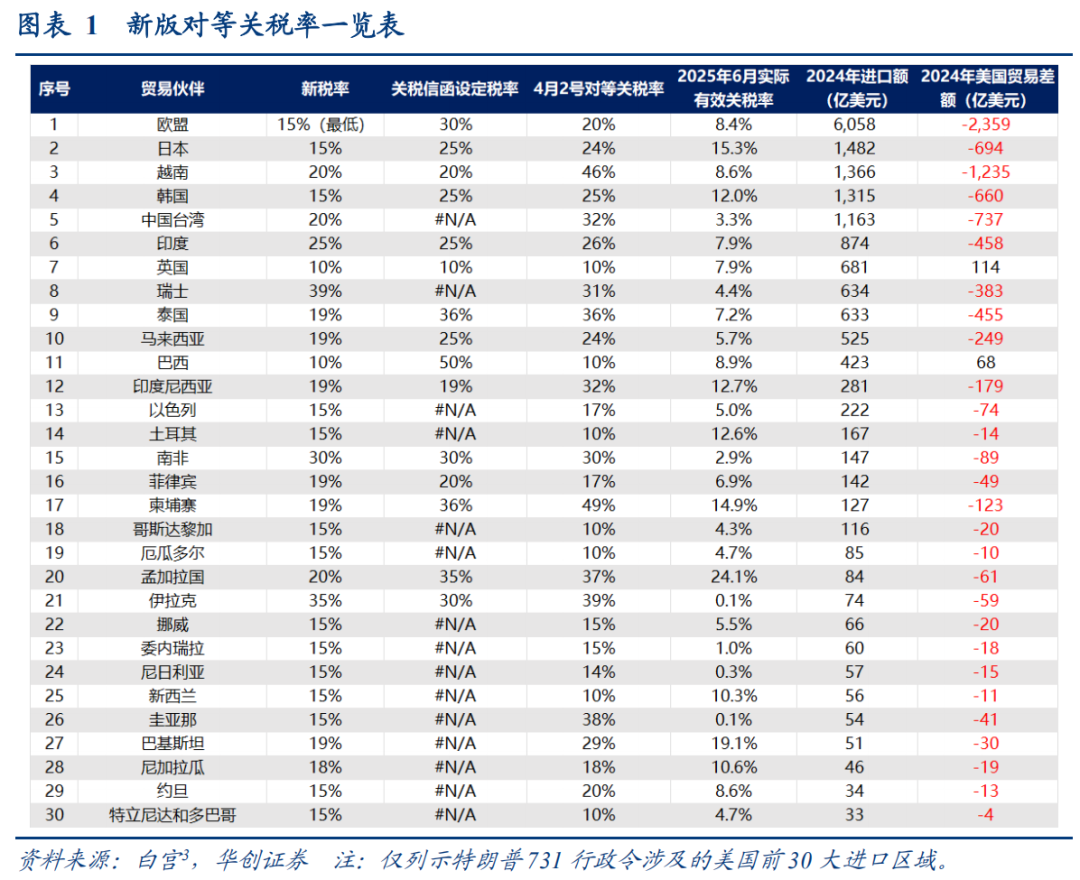

行政令公布了对69个经济体的额外加征税率(这69个经济合计占美国2024年进口的52.9%),水平从10%~41%不等,其余经济体仍征收10%基准关税。一个特征是,对美贸易逆差经济体关税率10%,如巴西和英国,对美贸易顺差经济体最低税率15%(欧盟、日本、韩国)。

。即,第一栏税率(与美国具有正常贸易关系(NTR)的国家适用的税率)不足15%的商品,关税率加征“15%-第一栏税率”到15%,第一栏税率超过15%的商品,不加征关税。今年加征对等关税之前,美国对欧盟大部分商品征收的关税率即为第一栏税率。因此,美国对欧盟实际加征幅度估计大致为13.8%(15%-2024年对欧盟实际有效关税率1.2%)。

经美国海关与边境保护局认定为出于规避关税目的而进行转运的货物,按货值额外征收40%的关税,以替代对原产国货物适用的新对等关税。

新版对等关税是在4月2号旧版对等关税第14257号行政令基础上作出修改,并未如关税信函中表述特别提及独立于行业关税。

墨西哥在未来90天内仍适用25%关税,加拿大关税率由25%上调至35%,符合美墨加协定的商品继续豁免[1]。墨西哥、加拿大原本就不在4月2号对等关税加征名单上,其被加征的关税为芬太尼和非法移民税。7月31日,特朗普宣布将墨西哥现行关税税率延长90天,为双方留出更多谈判时间,加拿大关税则由25%升至35%,8月1日生效。对于中国,本行政令明确表示不修改5月12日关于对华互惠关税的第14298号行政命令。8月11日,特朗普发布行政令[2],将对中国的互惠关税暂停再延长90天,直至11月10日。

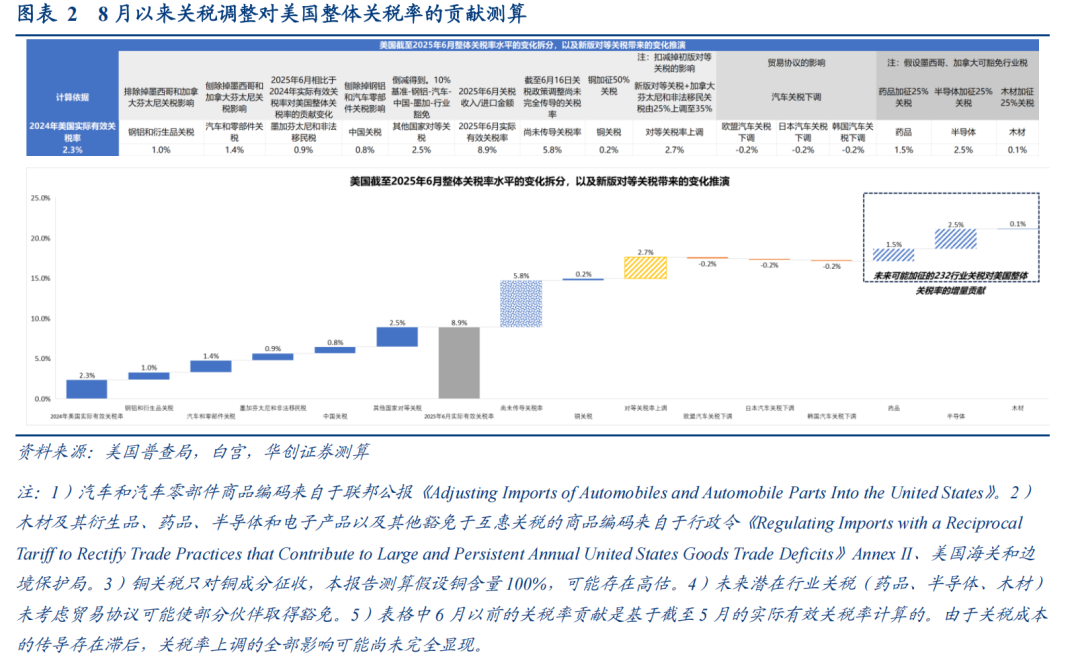

参考美国普查局公布最新美国关税收入和进口金额,计算得到6月美国实际有效关税率为8.9%。不过,考虑到由于关税成本的传导存在滞后,关税率上调的全部影响可能尚未完全显现。根据耶鲁大学预算实验室测算,截至6月16日美国关税政策或使美国平均有效关税率升至14.7%[4](考虑消费者调整购买结构后),或显示截至6月,还有5.8%的关税成本尚未完全体现。

在此基础上测算8月以来关税政策变化以及未来潜在行业关税对美国整体税率的影响,主要重视三大部分:

粗糙估算,相比于过去三个月执行的10%基准对等关税,估计新版对等关税将使美国整体关税率提高约2%,加拿大关税上调使美国整体关税率提升约0.7%,。

欧盟、日本、韩国汽车和零部件进口约占2024年美国汽车和零部件进口的30%,占2024年美国总进口约5.5%,我们粗糙估算关税率由25%降至15%,下调10个点,。

。包括药品(特朗普称“最终高达200%,在这之前会给药企一年时间准备”),以及半导体和木材行业关税。。

。

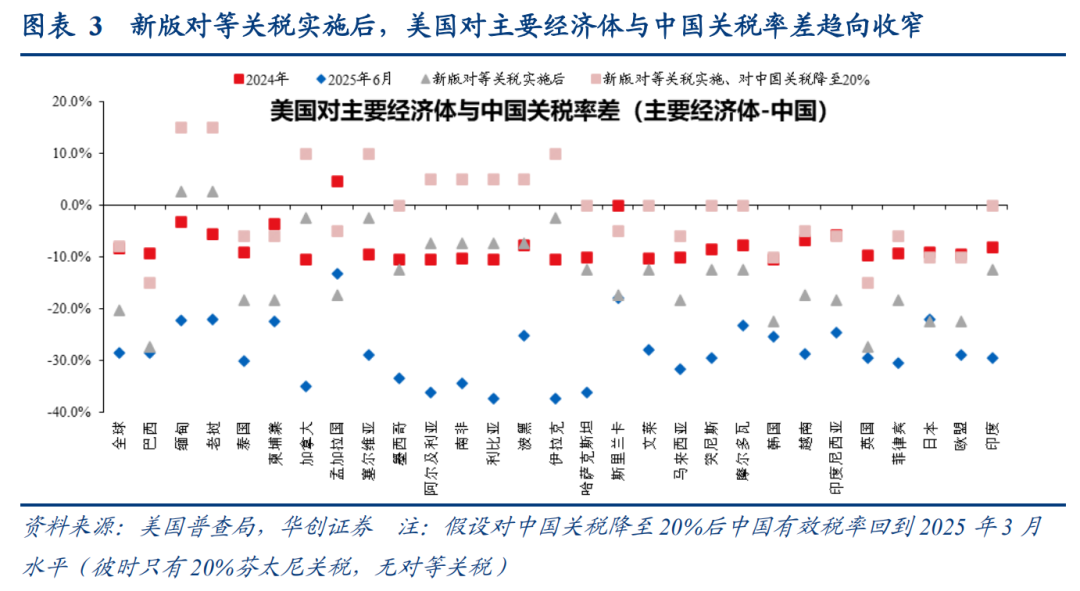

2025年6月,美国整体关税率约8.9%,对中国关税率约为37.4%,二者税率差约为-28.5%。新版对等关税实施以后,税率差可能收窄至-20.3%(美国总进口税率17.1%,中国37.4%)。中国与其他国家关税率差收窄意味着新增关税的出口份额转移风险(α风险,即中国出口份额因为更高关税率而下滑的风险)或趋弱,更需警惕全球需求波动风险(β风险,即美国进口衰退带崩全球贸易需求的风险)。

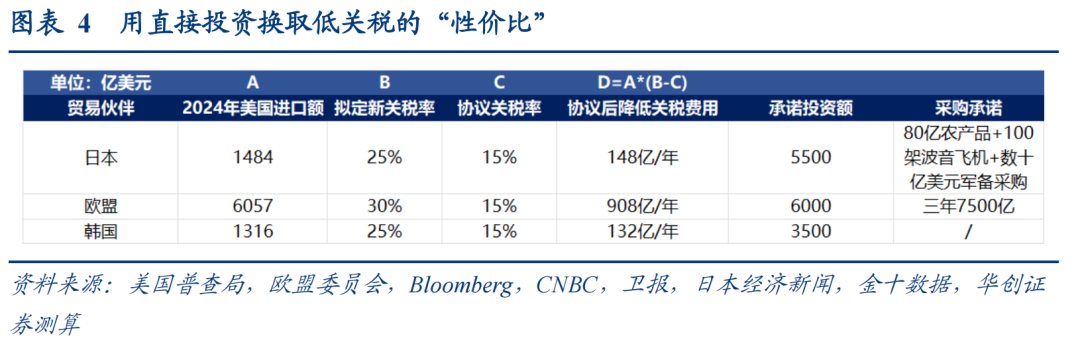

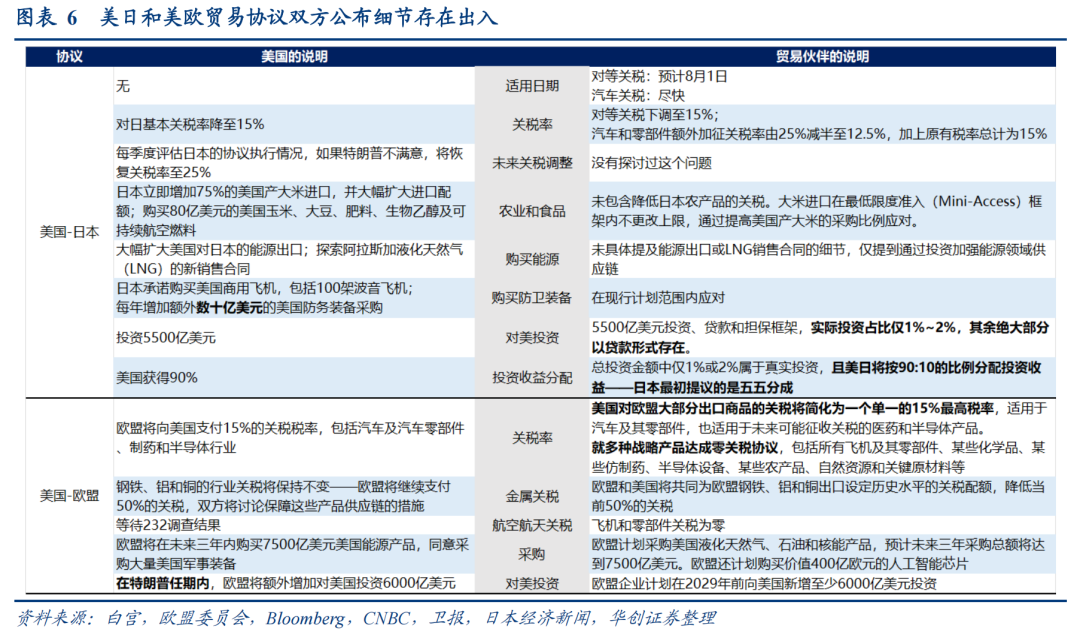

目前来看,对美贸易顺差经济体的最低税率可能就是欧日韩协议达成的15%,且欧日韩均获得了关键行业关税的下调,条件则是大额投资与采购承诺。,承诺5500亿美元对美投资;增加75%的美国大米进口并大幅扩大进口配额,购买80亿美元美国玉米、大豆等农产品;购买100架波音飞机并且每年增加额外数十亿美元的美国防务装备采购。将在特朗普任期内对美国额外投资6000亿美元,并在未来三年采购7500亿美元美国能源。特朗普称将对美国投资3500亿美元。

对比承诺投资和采购金额与协议降低关税率带来的成本下降幅度,日本承诺投资额(5500亿美元)似乎远远高于关税率下调的收益(粗糙估算每年节省148亿美元),不过目前关于日本的投资形式和年限尚未经正式文书明确,后续具体如何落地仍有待观察。

而且,只有英美协议出具了正式的框架文件(《美英经济繁荣协议》(EPD)),并且美国通过行政命令落实了部分条款;与印尼、日本的贸易协议只有白宫官网发布的事实清单(Fact Sheets),与越南达成的所谓协议则只有特朗普在社交媒体上的帖子为证,而贸易伙伴方面通常只有相关官员面对采访的口头说明,没有正式文件发布。同时,。

例如,关于美日协议中的重点部分日本对美国投资,特朗普宣称日本将对美国投资5500亿美元,投资收益90%归美国所有,而目前根据日本经济再生大臣赤泽亮正的说法,所谓的5500亿美元投资中,实际投资占比仅1%~2%,其余绝大部分以贷款形式存在。

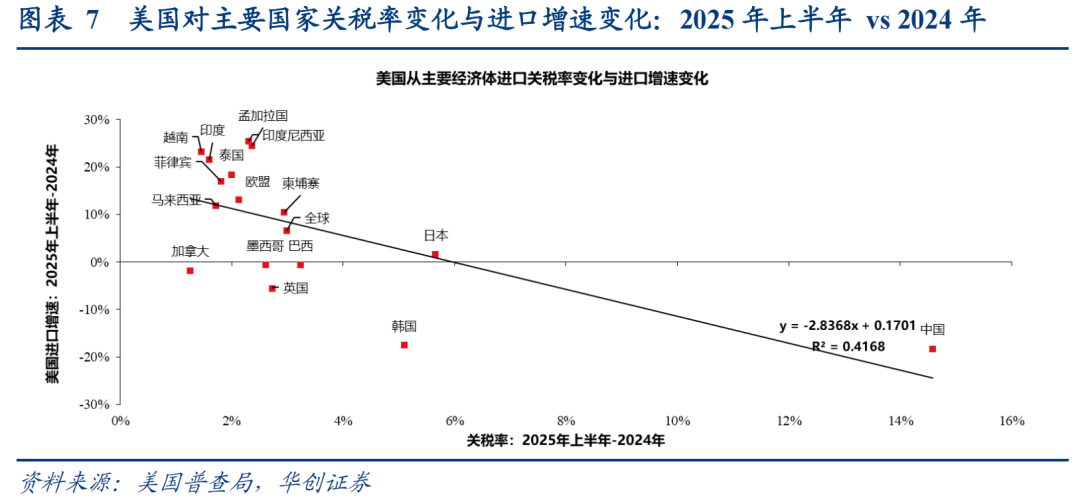

以今年上半年数据为分析基础,美国进口关税率相比于2024年每抬升1个百分点,美国进口同比增速则下降约2.8个百分点。

考虑到美国上半年进口增速高达12.7%,全年美国进口增速或为1%左右。尚未完成传导的7月以前关税成本约为5.8%,对美国进口增速的影响或为-16.5%(-2.8*5.8%),8月以来关税政策变化约使美国整体关税率提升约2.4%,对美国进口增速的影响约为-6.8%(-2.8*2.4%),二者合并,即,下半年美国进口增速可能比上半年12.7%降低约23.2个百分点,约为-10.5%。

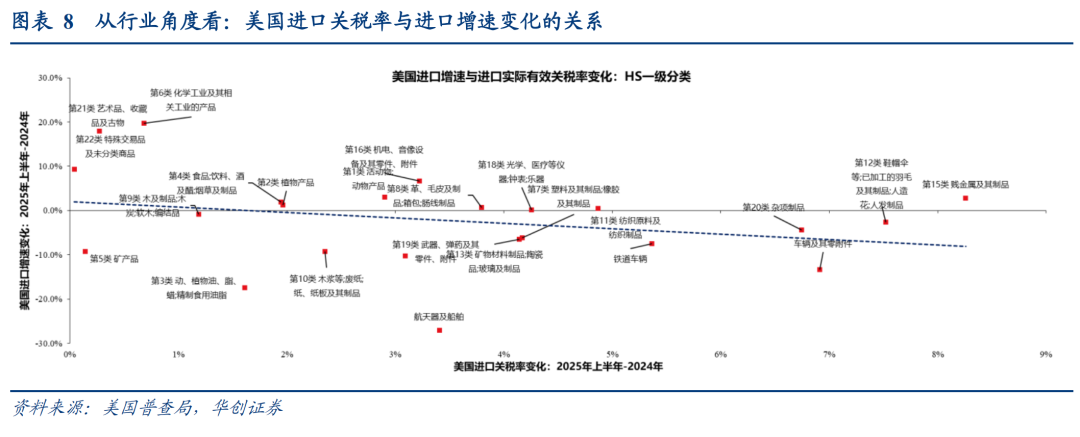

与国别层面数据类似,行业层面美国进口增速与关税率提升幅度呈明显的负相关系。。2024年-2025年上半年,鞋帽伞关税率由11.4%升至19.0%,进口增速由5.1%降至2.5%;车辆及其零附件关税率由2%升至8.9%,进口增速由3%降至-10.4%;杂项制品关税率由4%升至10.8%,进口增速由2.7%降至-1.8%。

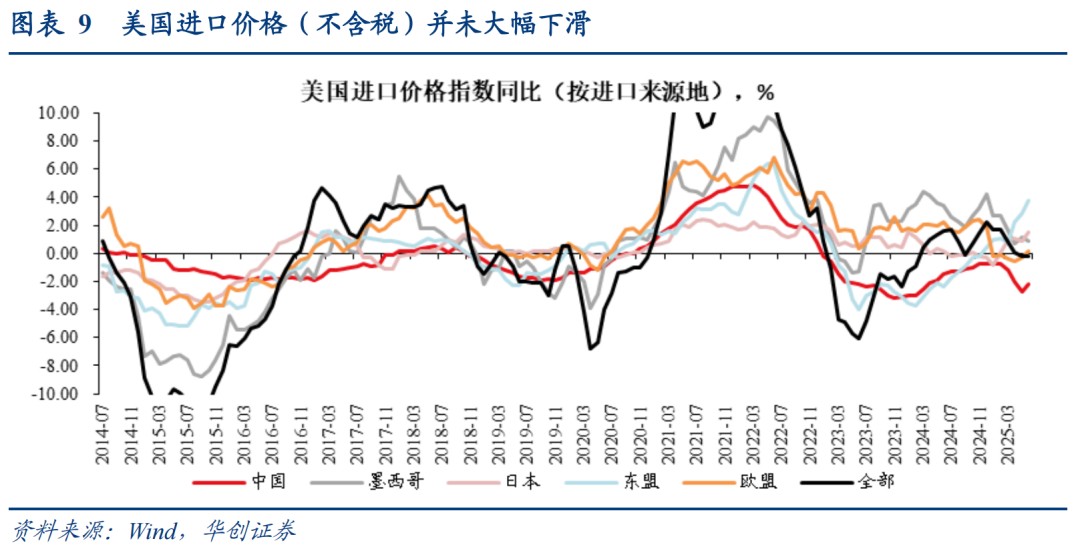

。3-6月,美国进口实际有效关税率由3.8%升至8.9%,而进口价格指数(不含关税)同比增速平均0%左右,较为平稳,反映关税成本大多由美国进口商承担。

美国进口企业直接承担关税成本后,会通过定价调整向下游消费者转嫁成本。我们在《美国7月CPI数据点评:9月降息:经验与规则的碰撞》中测算,截至7月关税的涨价效应或已在美国CPI中体现约40%~74%。。

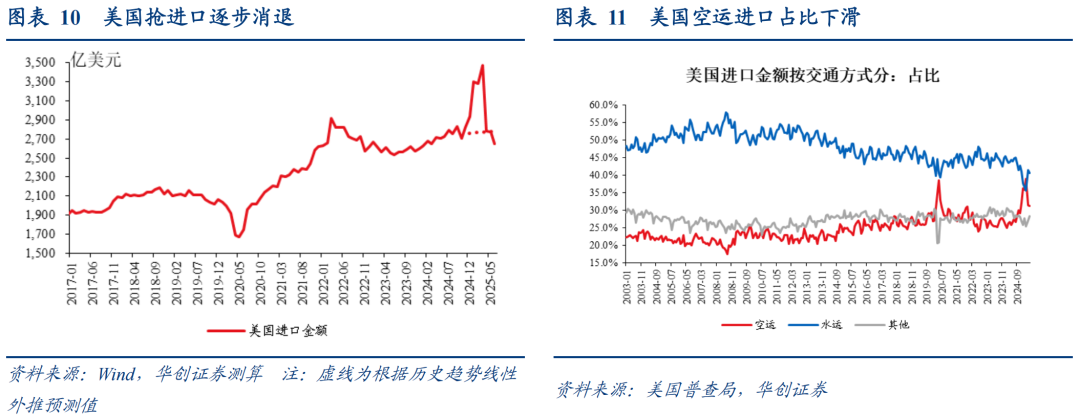

我们在《关税战下的美国抢进口:规模、区域和结构》分析过本轮美国抢进口的特征:1)美国主要从欧元区、东盟、中国台湾地区、澳大利亚和印度等五个区域抢进口。2)抢进口的商品主要是电子产品、药品、原生金属。

参考《关税战下的美国抢进口:规模、区域和结构》的观测办法,估算美国抢进口规模。,一方面,4月开始美国月度季调后进口额已经基本持平于历史趋势线性外推值,略较外推值高约4.8亿美元左右,6月时实际值已经较线性外推低约131亿美元。另一方面,美国抢进口的另一个观测指标,空运进口占比4月开始大幅下滑,5月进一步降至31.2%。

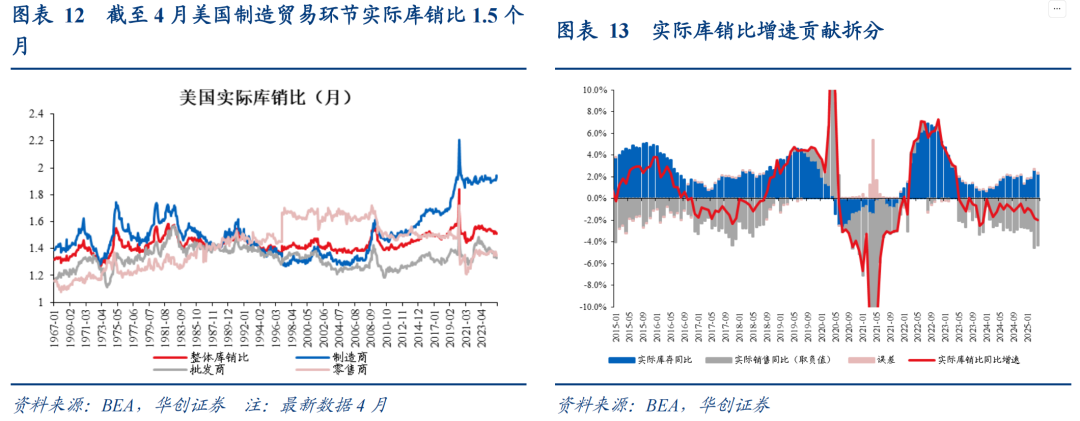

截至4月,美国制造和贸易环节整体实际库销比(剔除价格因素的库存/销售)升至1.52个月,处于2020年以来33.3%百分位。其中,制造商实际库销比1.94个月,批发商实际库销比1.33个月,零售商实际库销比1.35个月。若假设制造、批发、零售商全环节均供零售,则当前实际库存量可供销售约4.2个月。

,4月单月来看,美国整体实际库销比同比增速-2%(3月为-1.8%),增速似乎并未体现企业抢囤货,主要是因为销售快速增长拖累库销比。4月,实际库存同比贡献2.3%(3月为2.6%),实际销售同比贡献-4.4%(3月为-4.6%,注:销售正增对实际库销比是负贡献)。自去年12月以来,实际库存同比有明显抬升,由去年12月的1.4%升至今年4月的2.3%,3月是阶段高点2.6%;但实际销售同比同步飙升,且幅度更高,由去年12月的2.7%升至今年4月的4.4%,3月为阶段高点4.6%。

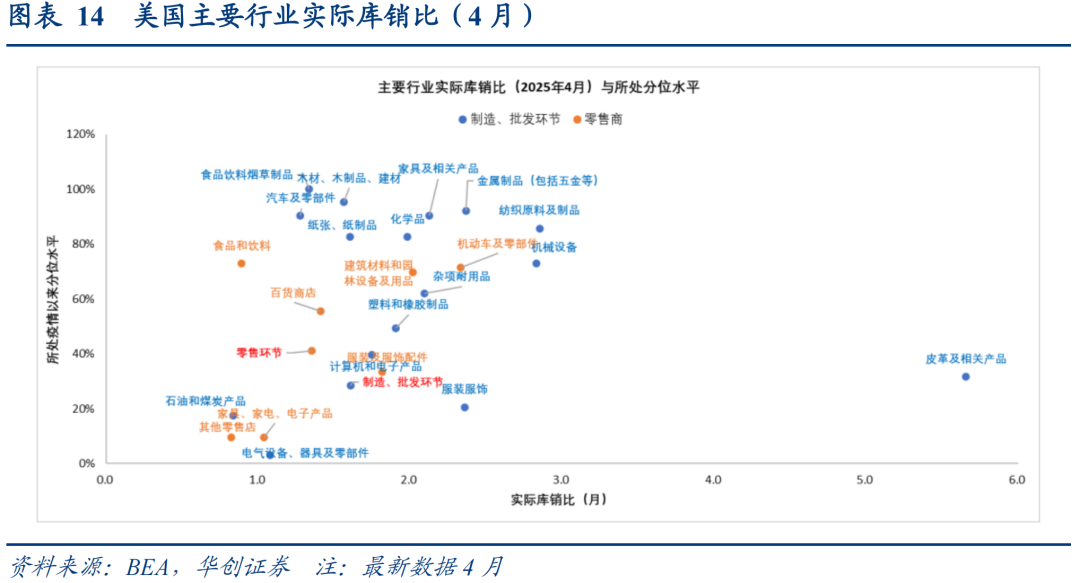

(我们将制造、批发环节同类行业合并处理):

对于最终零售环节,,仅1个月,处于疫情以来9.5%分位,相比2月没有明显变化。,为2.3个月,相比2月2.5个月有所回落,处于疫情以来71.4%分位。

2)对于制造和批发环节,,仅有1.08个月,相比2月的1.1个月变化不大,处于疫情以来3.1%分位。。纺织原料及制品最新数据实际库销比为2.85个月,相比2月2.81个月有所提升,处于疫情以来85.7%分位。机械设备实际库销比2.83个月,相比2月的2.88个月略有下滑,处于疫情以来73%分位。金属制品实际库销比为2.37个月,相比2月的2.28个月略有提升,处于疫情以来92%分位。

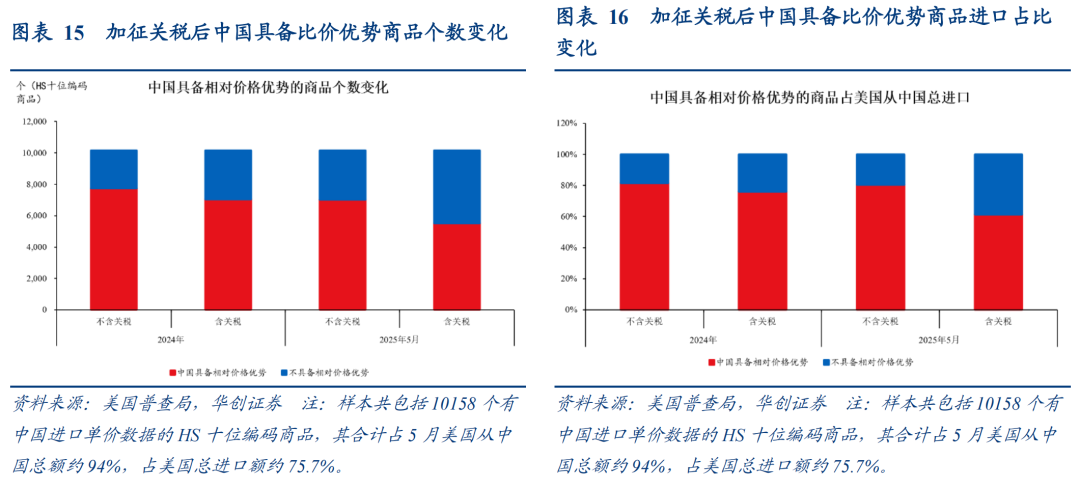

参考《找寻出口商品的“稳定之星”——出口扫描系列·变局篇》,假设美国对华加征关税且完全由进口商负担,在此极端情形下,中国商品若仍具备相对价格优势,或有助于中国企业保留更多市场份额。我们利用美国进口单位价值数据,对比美国从全球进口单位价值与从中国进口单位价值,计算中国/全球进口单位价值的比价,低于1则表示中国具有相对价格优势。

需要注意的是,该方法存在一定局限性,包括:1)加征关税完全由进口商负担是最极端情形假设。2)进口比价的差异无法排除产品质量区别的影响。3)加税后中国仍具相对价格优势不等于中国市场份额不受影响。

最新数据来看(注:样本共包括10158个有中国进口单价数据的HS十位编码商品,其合计占5月美国从中国总额约94%,占美国总进口额约75.7%),

。5月,考虑关税成本后中国具备比价优势的商品个数占比(图15)降至54.4%,2024年为69.5%;进口金额占比(美国从中国进口中,具备相对价格优势的商品进口额占比,图16)降至61.4%,2024年为76.1%,下滑约14.7个百分点。若不考虑关税成本,则中国具备比价优势的商品进口额占比高达80.5%,略低于2024年的81.7%。

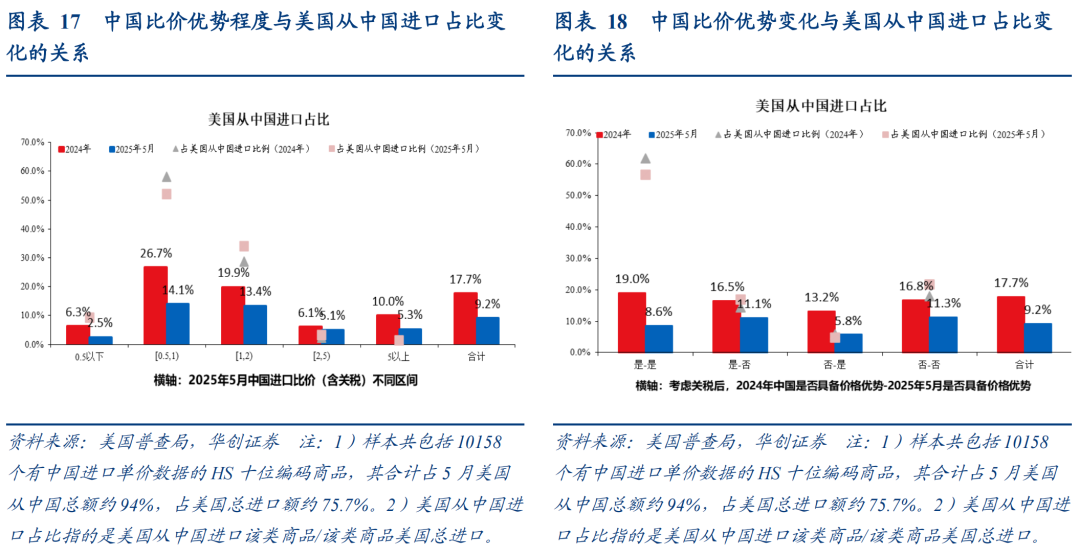

(反映中国在美国的市场份额),即,(图17)。我们将中国进口比价人为划分不同区间,比价优势特别强的商品指的是比价<0.5者,其2025年5月从中国进口占该类商品总进口比例约为2.5%,较2024年6.3%回落约3.8个百分点;比价优势特别弱者,以比价在[2,5)区间为例,其5月从中国进口占比较2024年仅回落约1.1个百分点至5.1%;而有优势但不够突出者,以比价在[0.5,1)区间为例,其5月从中国进口占比较2024年大幅回落12.6个点至14.1%。

通过对比加征关税前后中国比价优势状态变化与美国从中国进口占比的关系,我们发现一个符合直觉的事实:2024年和今年5月中国均不具备比价优势的商品,美国从中国进口占比下滑幅度偏小,由2024年16.8%降至2025年5月11.3%,相比之下,美国整体进口来自中国的比例由2024年17.7%降至2025年5月9.2%。

。2024年具备比价优势、2025年5月不具备比价优势的商品,美国从中国进口占比仅由2024年16.5%降至2025年5月11.1%。,美国从中国进口占比由2024年的19%降至2025年5月的8.6%。结合第2)点观察,我们猜想可能的原因是,①中包括大量比价优势偏弱的商品,本身并不十分依赖价格便宜开拓市场,而②中可能包含大量具备一定价格优势但优势因新增关税变得不够明显的商品,其市场份额脆弱性较高。

8月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。