全球制造业周期到哪了?——海外周报第102期

来源于:英为-推荐

发布日期:2025-08-13 08:51:22

全球贸易增速与全球制造业周期紧密相关,本期海外周报从硬指标工业生产与软指标制造业PMI两个维度综合观察全球制造业周期运行到哪了。

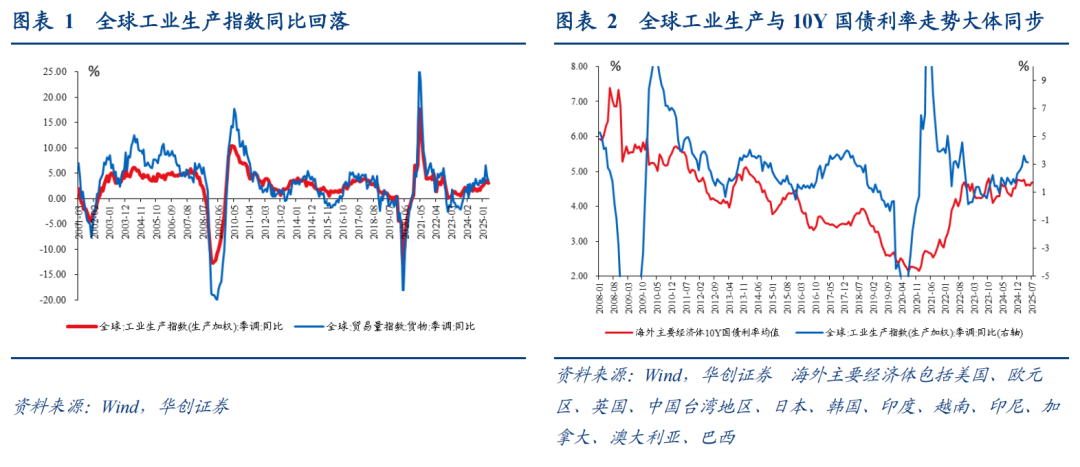

本文采用荷兰经济政策分析局编制的全球工业生产指数,统计的是采矿业、制造业和公用事业的增加值,其样本覆盖全球85个国家或地区,约占全球工业生产的96%(2021年数据),以2021年为基准,权重按照2021年各国家或地区工业生产占比确定。

:3月开始,全球工业生产指数同比增速开始回落,由3月的3.6%高点降至5月的3.1%,高于去年平均1.7%,或反映美国贸易战背景下需求前置的影响。

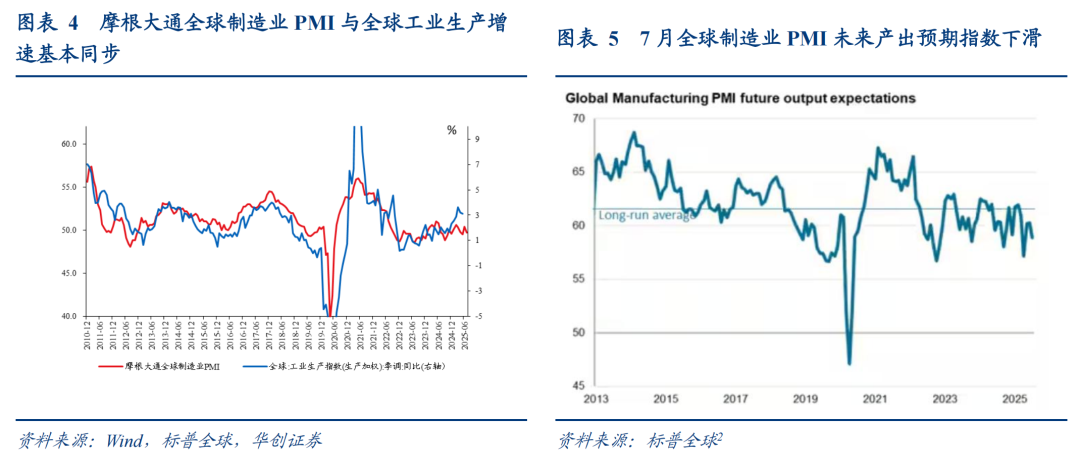

拉动最大的是中国,5月拉动全球工业生产指数同比1.9%,其次是欧元区,5月拉动0.4%,再次是除日本以外的亚洲发达经济体,5月拉动0.3%,随后是非洲和中东地区,5月拉动0.2%,前四大区域合计拉动2.8%,其余区域拉动0.3%。,5月相比于4月,拉动增长最多的是欧元区,增长0.36%,拉动下降最多的是除中国以外的亚洲新兴经济体,环比下滑0.28%。,背后或受美国大幅自欧元区抢进口的影响。

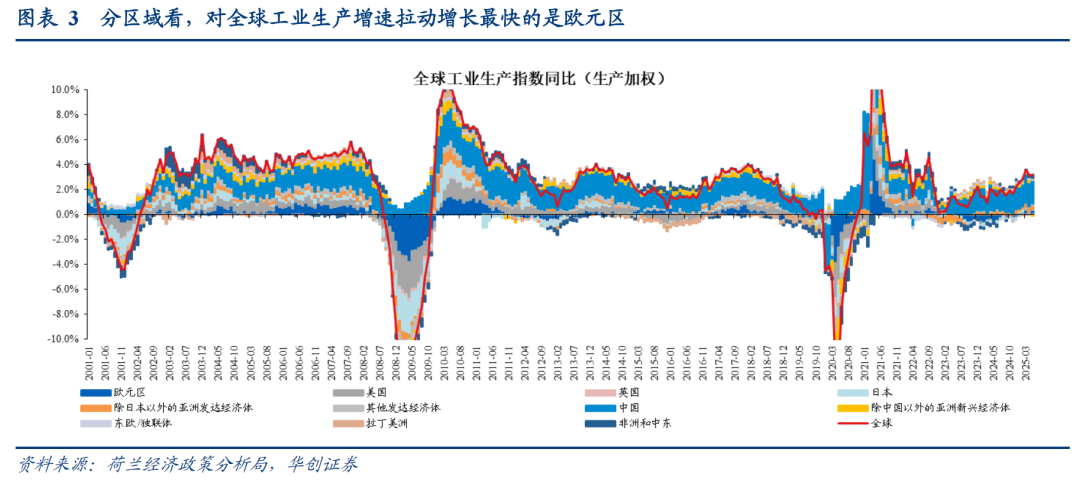

。全球工业生产增速的起伏与海外主要经济体10Y国债利率走势大体同步(都反映经济周期),从这个角度看,今年一季度全球工业生产增速因为关税政策下企业订单前置有所“超涨”,后续或震荡回落。同时结合海外主要经济体10Y国债利率目前仍稳定在4.6%~4.7%左右,全球工业生产增速中枢短期或仍具韧性。

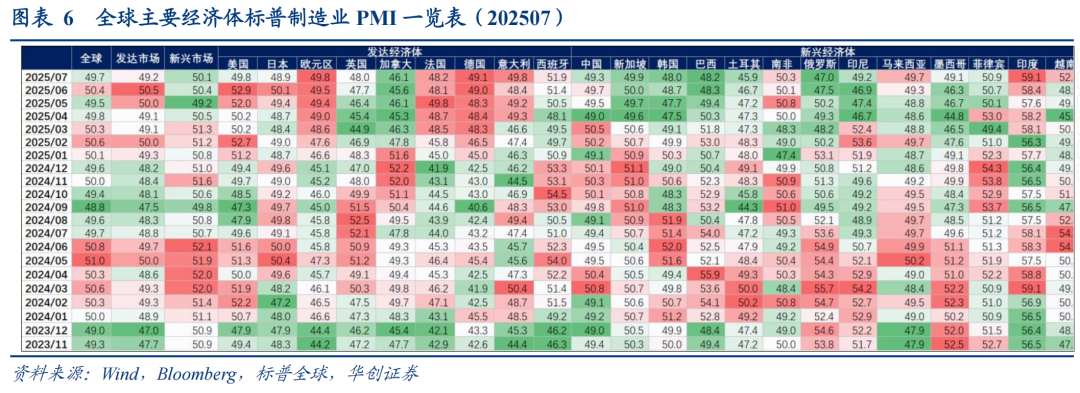

。一方面,7月摩根大通全球制造业PMI再度降至荣枯线以下的49.7%,6月为50.4%,另一方面,未来产出预期指数时隔3个月再度下滑,指向未来几个月商品生产活动或趋于放缓。

一方面,7月制造业PMI新出口订单大幅下滑,另一方面,美国在原定7月9日关税截止日前两个月强劲囤货,7月制造业库存指数有所降低,美国库存囤积的减少不仅伴随着亚洲和欧元区出口指数的下降,也伴随着美国制造业PMI产出指数增长的放缓[1]。

1)。7月,新兴市场制造业PMI为50.5%,仍略高于荣枯线,但较6月51.3%有所回落。而7月发达市场制造业PMI降至49.1%,与6月持平。。

,22个样本经济体中,7月制造业PMI仍在荣枯线以上的仅有5个,,对应中国7月对欧盟、东盟、非洲出口高景气。制造业PMI表现最弱的从低到高依次是土耳其(45.9%)、加拿大(46.1%)、俄罗斯(47%)、韩国(48%)、英国(48%)。

22个样本经济体中,7月相比6月制造业PMI有所提升的高达14个,其中提升幅度在1个点以上的有4个,,7月比6月制造业PMI下降的按降幅由大到小依次是美国(7月比6月-3.1),日本(-1.2),土耳其(-0.8),韩国(-0.7)。

,全球制造业PMI整体或趋于温和放缓,但其中或不乏结构性亮点:东盟主要国家和非洲(以南非为代表)的制造业景气度偏高;东盟主要国家,以及欧元区制造业PMI短期或有逆势上涨的积极态势。

。7月,美国标普全球综合PMI终值为55.1%,好于预期和初值54.6%,前值52.9%;欧元区标普全球综合PMI终值为50.9%,低于预期和初值51%,6月为50.6%。6月,日本劳动现金收入同比2.5%,低于预期3.1%,好于前值1.4%;家庭消费支出同比1.3%,低于预期2.6%,也低于前值4.7%。

。8月2日当周,美国WEI指数2.62(四周移动平均为2.44),上周为2.58(四周移动平均为2.45)。

8月3日当周,德国WAI指数降至-0.45附近(四周移动平均为-0.38),上周为-0.38(四周移动平均为-0.34)。

。8月1日当周,美国红皮书商业零售同比为6.5%,四周移动平均为5.4%;前一周为4.9%,四周移动平均为5.3%。

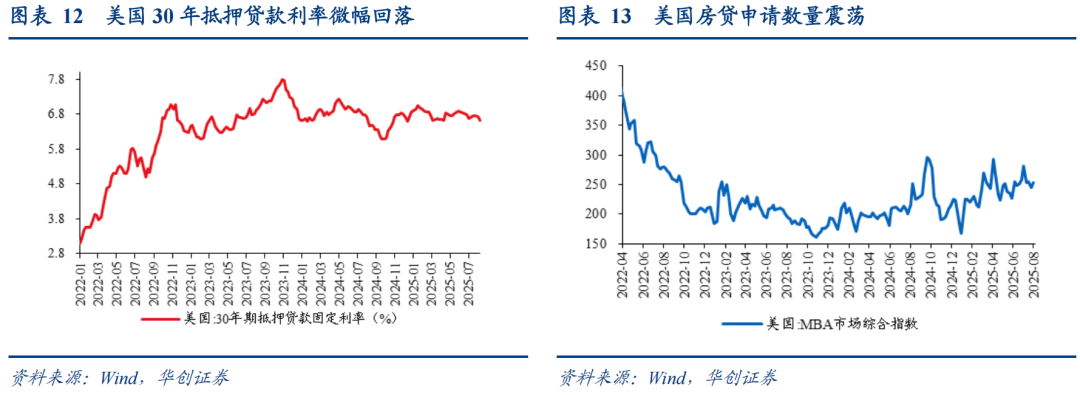

。8月7日,美国30年期抵押贷款利率6.63%,前一周为6.72%。

。8月1日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)为253.4,环比前一周+3.1%;前一周环比为-3.8%。

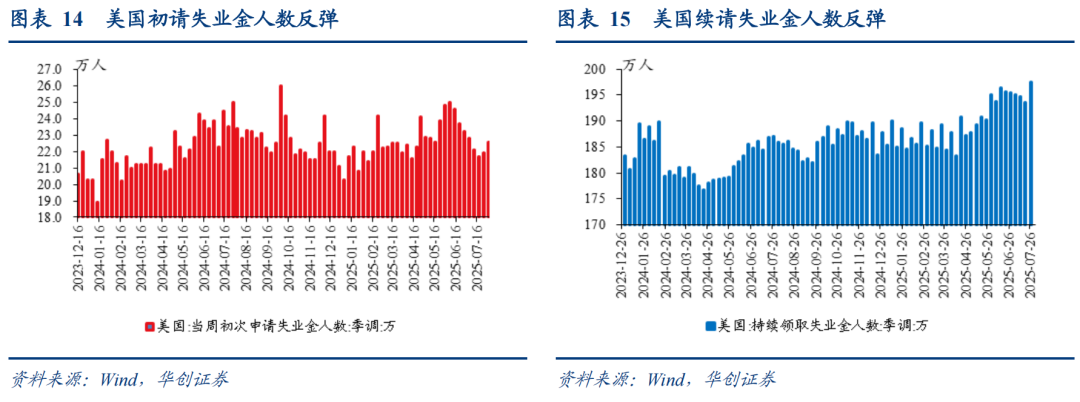

8月2日当周,美国初请失业金人数22.6万人,前一周为21.9万人。7月26日当周,美国续请失业金人数197.4万人,前一周为193.6万人,两周前为194.6万人。

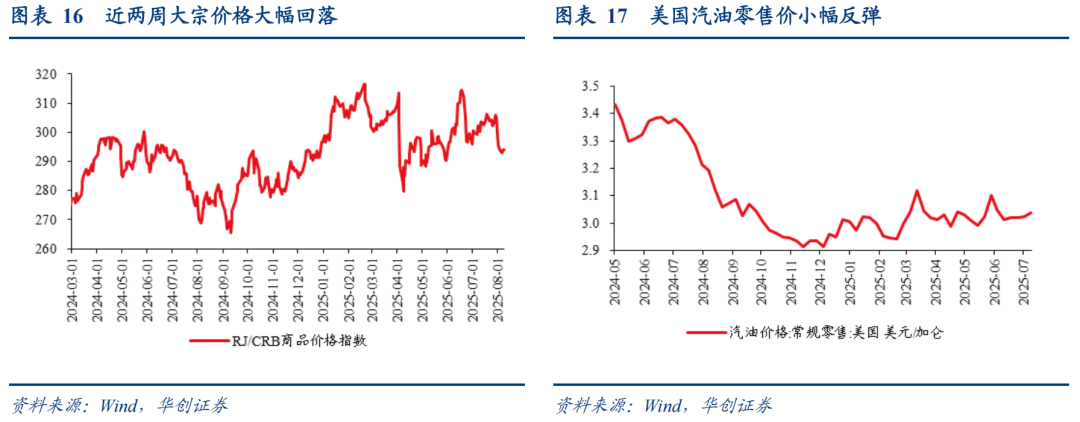

。8月8日,RJ/CRB商品价格指数294.07,较一周前-0.4%,较两周前+2.7%。

。8月4日,美国汽油零售价3.04美元/加仑,较前一周+0.4%,较两周前+0.6%。

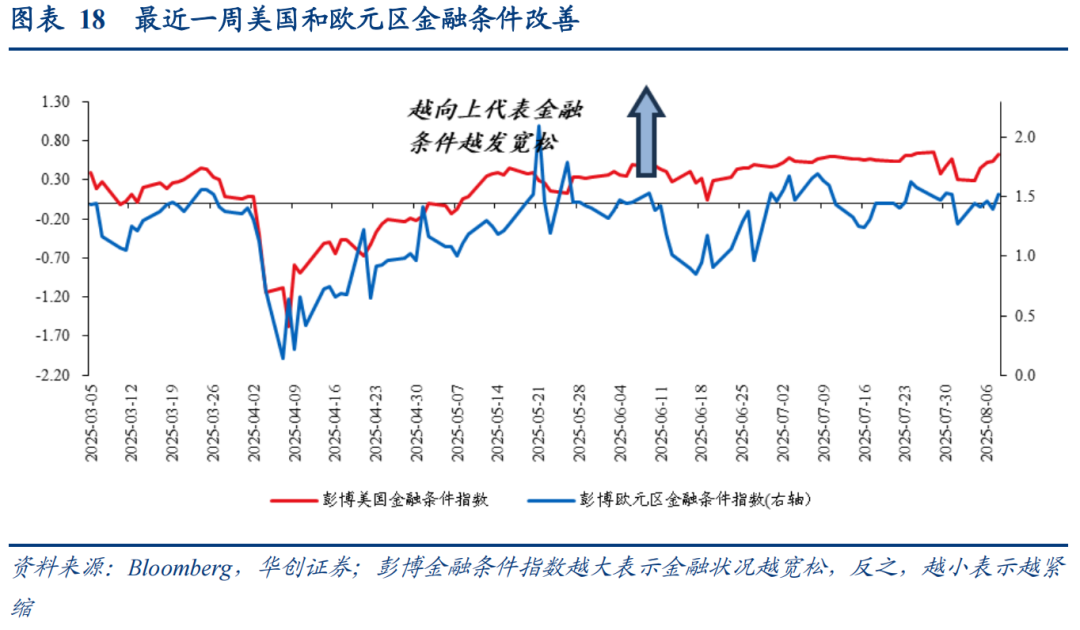

。8月8日,美国彭博金融条件指数为0.62,一周前为0.31,两周前为0.64。8月8日,欧元区彭博金融条件指数为1.52,一周前为1.27。

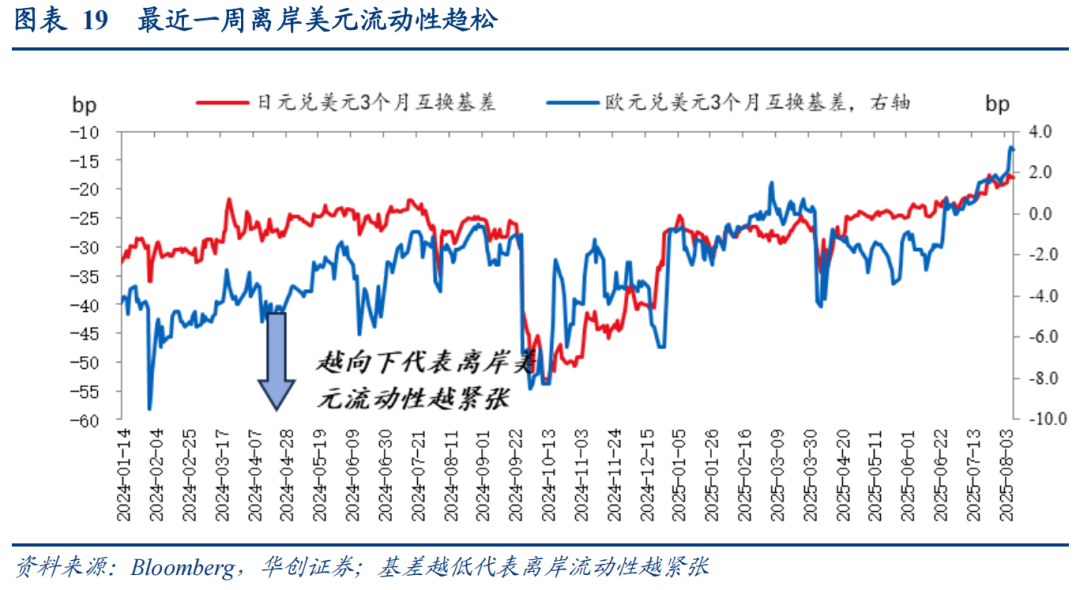

。8月8日,日元兑美元3个月互换基差为-17.9bp,一周前为-19.4bp。8月8日,欧元兑美元3个月互换基差为3.1bp,一周前为1.8bp。

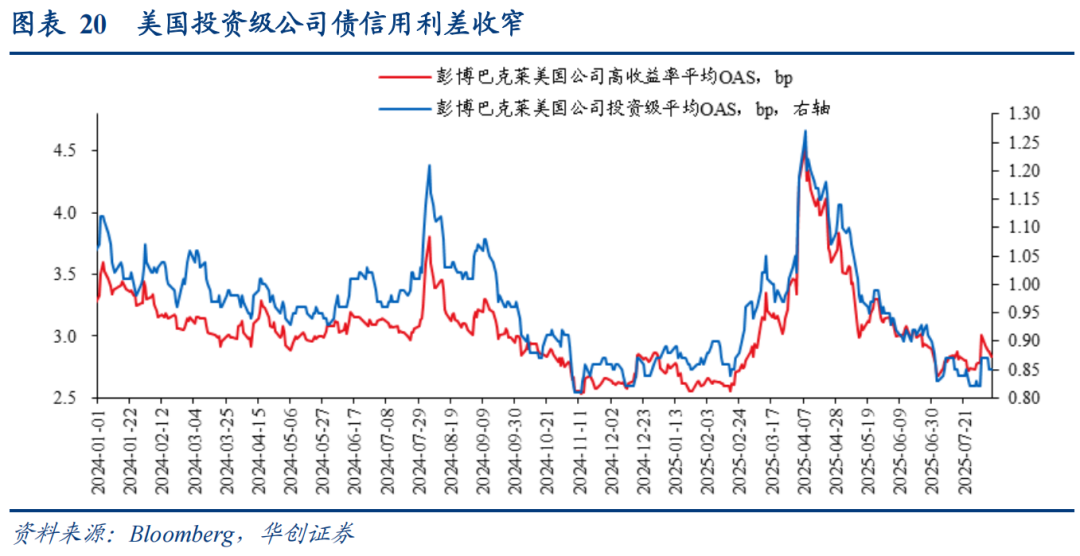

。8月8日,美国高收益公司债利差2.83bp,一周前为3.01bp;投资级公司债利差0.85bp,一周前为0.87bp。

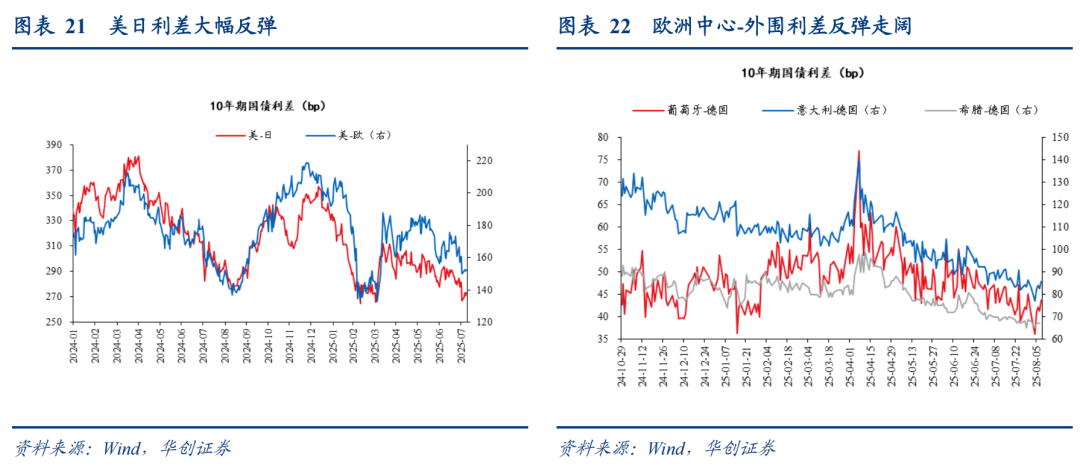

8月7日,10年期美日国债利差为273bp,上周五为267bp。8月7日,10年期美欧国债利差为152.2bp,上周五约为150.05bp。

8月8日,10年期意大利-德国国债利差为85.7bp,一周前为83bp。

8月AI选股策略「科技巨头」现已公布!

看看AI精选了哪些科技股

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。