本周财报季重头戏:亚马逊将续写辉煌,星巴克破局无望?

来源于:英为-推荐

发布日期:2025-07-28 17:04:23

- 本周市场焦点集中在美联储议息会议、美国就业报告、科技巨企财报,以及特朗普8月1日关税期限方面。

- 亚马逊值得关注:强劲的 AWS 和广告业务增长、严控成本,以及具韧性的营运模式,都有望为亚马逊带来超预期潜力。

- 需要警惕星巴克:目前客流持续减弱、利润遭受挤压,加上业务转型前景不明朗,意味着业绩风险和股价有进一步下跌的可能。

- 不知买什么股?就上InvestingPro寻找投资灵感,还有AI选股策略,现在按此订阅,最惠享受夏季大促5折优惠!

英为财情Investing.com - 受强劲财报及市场对美欧贸易谈判前景乐观的提振,上周五(25日)华尔街股市上扬,标普500和纳斯达克综合指数双双刷新历史高位。

来源:英为财情Investing.com

三大指数本周全线上升,道指涨约1.3%,标普500指数升1.5%,以科技股为主的纳指增长1%。

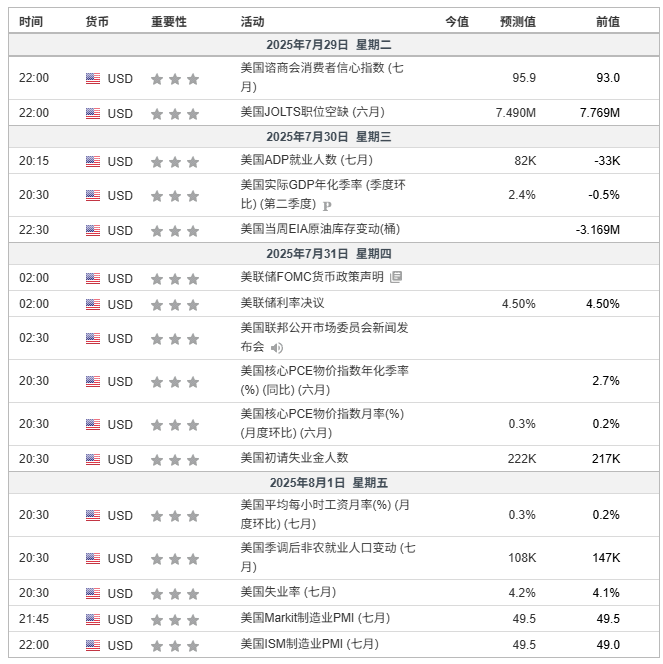

本周市场大事云集,投资者需要关注美联储议息会议、就业数据及多家科技巨头的业绩报告。

据英为财情Investing.com 的美联储利率监测工具显示,9月减息的机率约为60%。

来源:英为财情Investing.com

经济数据方面,周五出炉的7月美国就业报告最受瞩目。预期新增职位将由6月的14.7万个减少至10.8万个,失业率则由4.1%微升至4.2%。

此外,市场还将迎来第二季GDP数据以及美联储青睐的通胀指标——核心个人消费支出物价指数(PCE)。

业绩报告方面,本周进入高峰期。「美股科技七巨头」中的四家将公布最新财报:(NASDAQ:MSFT)和(NASDAQ:META)安排在周三盘后发布,(NASDAQ:AAPL)和(NASDAQ:AMZN)则在周四晚间公布。

其他值得关注的企业还包括 Qualcomm(NASDAQ:QCOM)、ARM Holdings(LON:ARM)、Microstrategy(NASDAQ:MSTR)、Coinbase(NASDAQ:COIN)、Robinhood(NASDAQ:HOOD)、PayPal(NASDAQ:PYPL)、Boeing(NYSE:BA)、United Parcel Service(NYSE:UPS)、Ford(NYSE:F)、UnitedHealth(NYSE:UNH)、ExxonMobil(NYSE:XOM)、Chevron(NYSE:CVX)、Procter & Gamble(NYSE:PG)、Visa(NYSE:V)、Mastercard(NYSE:MA)、星巴克(NASDAQ:SBUX)、Reddit(NYSE:RDDT)、Roblox(NYSE:RBLX)和 Spotify(NYSE:SPOT)。

接下来,笔者将详细讨论两只即将发布财报的股票。

一、亚马逊业绩有望胜预期,聚焦AI对广告、云业务的影响亚马逊 即将公布第二季业绩。目前各大业务板块均表现出色,加上有望胜市场预期,令该股成为极具吸引力的投资目标。

这家电商及云端运算巨擘将于周四美股盘后(美东时间下午4时,北京时间周五凌晨4时)发布第二季度业绩报告,随后由行政总裁Andy Jassy于下午5时半(北京时间周五凌晨5时半)主持分析师电话会议。

期权市场数据显示,市场预计亚马逊股价在业绩公布后将有大幅波动,升跌空间约为5.4%。值得留意的是,该股在5月份上次业绩后曾单日升幅达3%。

财报预测,来源:InvestingPro

市场预期每股盈利(EPS)将升至1.32美元,按年增长4.8%。收入预计增长9.5%至1621亿美元,主要受惠于亚马逊云端服务(AWS)及广告业务的增长。

AWS占据云端运算领先地位,随着企业加大对机器学习和数据分析的投资,加上人工智能基建需求爆发,业务前景可期。广告业务方面,该公司凭借庞大的电商平台优势吸引广告客户,持续录得亮丽收益。

除了具体业绩数字外,市场同样关注公司的前景展望。虽然关税政策或会冲击电商业务,但亚马逊预计仍会对本季度发展持乐观态度。透过优化成本、改善物流效率,以及扩展云端和广告业务,公司有望顺利应对当前的经济环境。

来源:英为财情Investing.com

亚马逊上周五收报231.44美元,较2月4日242.52美元的历史高位稍低。过去三个月股价升幅达22.5%,反映进入业绩期前走势强劲。

相对强弱指数(RSI)处于63.81,虽略高但未达超买水平。技术面上,从短线及日线图来看,移动平均线及动量指标均显示「买入」信号。

另外,根据InvestingPro的人工智能评估,亚马逊获得3.11分的「出色」财务稳健度评级,印证其稳健的现金流、可观的盈利能力,以及在电商和云端市场的主导地位。

二、需要警惕的股票:星巴克星巴克 目前困境重重,不单业绩或难及预期,连带转型计划亦举步维艰。这家连锁咖啡店将于周二美东时间下午4 时05分(北京时间周三凌晨04:05)公布第三财季业绩,市场预期欠佳。

在通胀压力下,消费者缩减开支,连带快餐业需求萎缩。高价咖啡等非必需消费首当其冲,令星巴克同店销售额受压。

分析师越来越不看好星巴克的前景。InvestingPro的调查显示,全部27位分析师在过去三个月均调低每股盈利预测。期权市场反映业绩后股价或会有6.2%的大幅波动,增添业绩不达目标隐忧。

财报预测,来源:InvestingPro

华尔街估计星巴克每股盈利将降至0.65美元,较去年同期的0.93美元重挫三成。虽然公司推出包括优化运营及更新餐单等转型措施,但成效存疑,未能消除投资者的忧虑。

主要市场方面,公司在美国和中国的业务表现乏力,预计整体销售额增长仅2%至92.9亿美元。面对Dunkin’、瑞幸咖啡等平价品牌及众多独立咖啡店的夹击,星巴克竞争优势不断受压。

市场相信,行政总裁Brian Niccol很可能会在业绩会上发出警告:受制于消费疲弱、市场竞争及转型计划推进不顺,短期业务难见起色。

来源:英为财情Investing.com

星巴克上周五收报 94.42 美元,现价更跌破200天移动平均线,显示业绩公布前股价仍有下行压力。

此外,星巴克获得「一般」的2.38分财务稳健度评级,反映其资金流动性和负债情况令市场担忧。

立即点此订阅,享半价特惠。

股票好不好?是否值得买入?还是要赶紧出逃?环球股票分析工具InvestingPro助你一臂之力。丰富功能点击了解:

- 六大AI选股策略,轻松跑赢大市:ProPicks。

- 看不懂财务数据?太复杂?一句话解读,一眼知好坏:ProTips。

- 避雷泡沫股,抄底遭低估的潜力股:公允价值和稳健度评分。

- 精细选股,筛选海量财务、估值、评级指标,结果可保存、部分可导出为表格:先进的选股器。

- 深入了解和研究公司财务细节,进行专业的基本面分析:历史财务资料。

- 快速查询巴菲特、达里奥、索罗斯持仓,轻松抄作业:大佬持仓速查。

- 我们已有计划在InvestingPro加入更多功能。

现在按此订阅,立享半价特惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。