产业变局下的涨薪与降薪

来源于:英为-推荐

发布日期:2025-06-05 09:09:59

“十四五”以来,中国产业和行业的薪资前景正经历着一轮深刻的变化。,经济的高质量发展必然带来一些传统行业劳动力市场的供给过剩,新旧动能转化的阵痛导致这些行业的薪资受到波及;,新一轮科技革命和产业变革的演进,以及同期推进的收入分配制度改革,也在重塑高薪行业的薪酬格局。

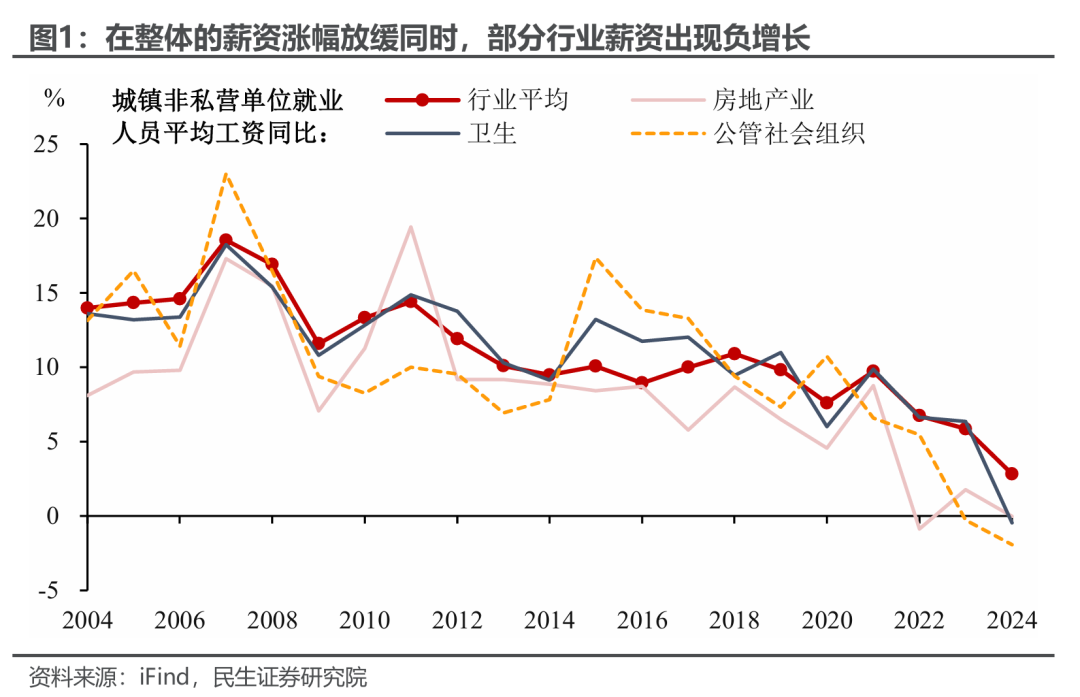

2024年,城镇非私营单位平均工资同比降至2.8%。其中,公管社会组织(政府机构、事业单位等)、卫生等行业工资出现负增长,全行业薪资普涨的局面很难重现。

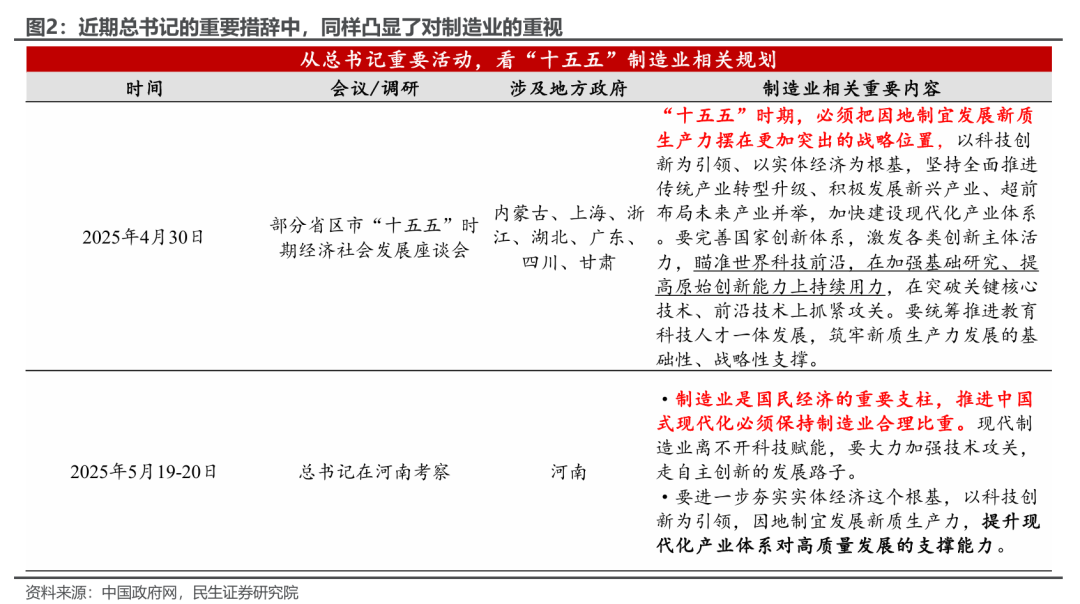

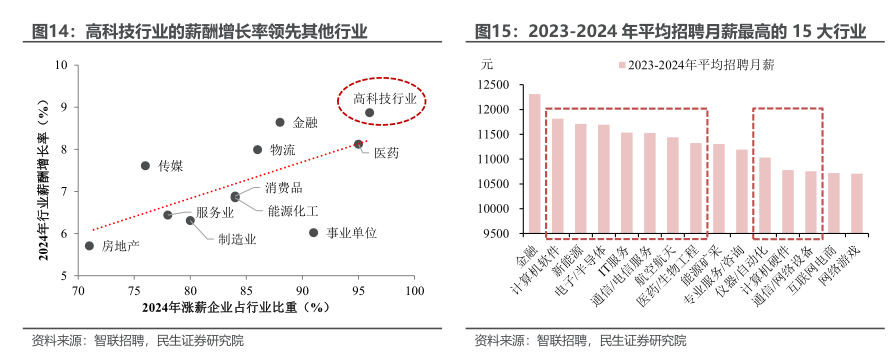

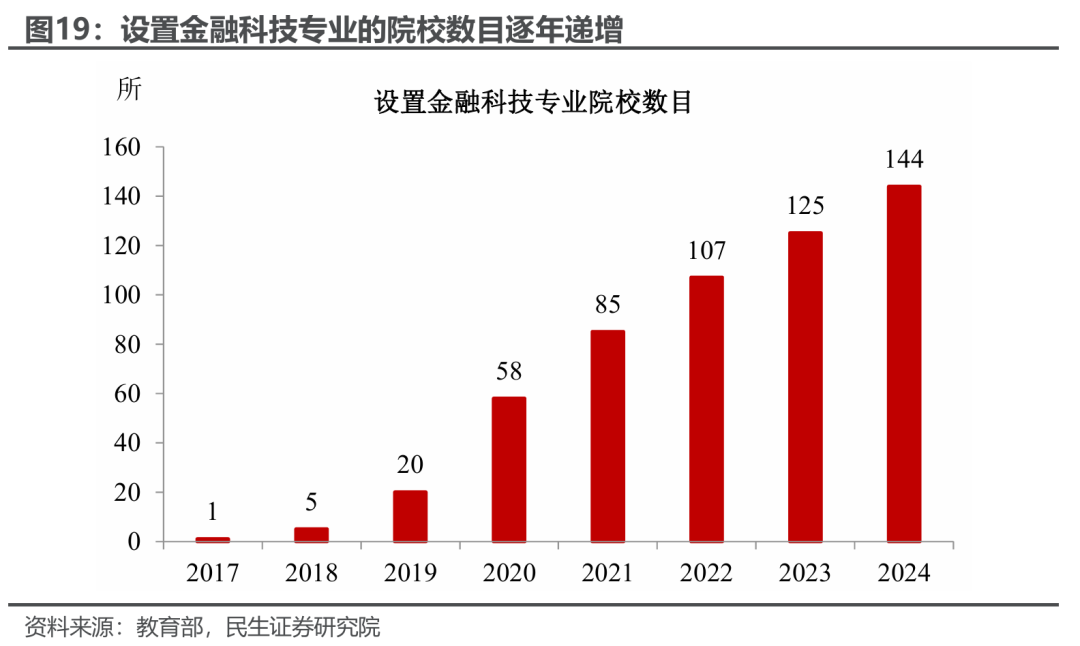

2024 年,高科技行业涨薪企业数量占比96%、行业薪酬增长率8.9%,在各行业中处于领先地位。从近期总书记的活动足迹及其相关讲话来看,也可以发现先进制造业的重要性不改。同时,一些与科技挂钩的金融职业也迎来机遇,2018年以来设置金融科技专业的院校数目逐年递增,反映出国家对这部分岗位的重视程度和支持力度持续上升。

上述特征究竟是暂时性的现象、还是在新的产业变局下延伸至“十五五”时期的必然趋势?

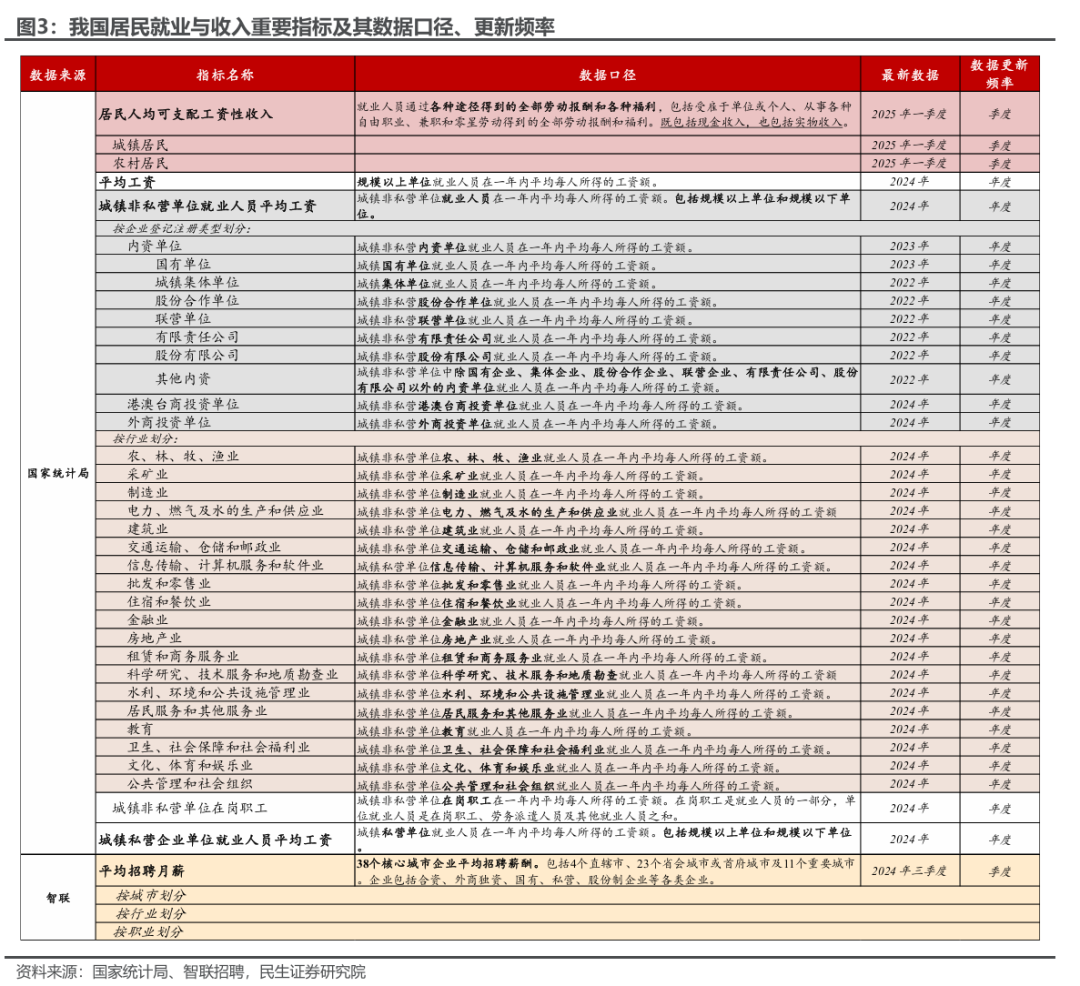

:1)居民人均可支配收入中的工资性收入;2)城镇单位就业人员平均工资。更侧重于居民个体的全部劳动所得、覆盖灵活就业;更侧重于城镇用人单位支付的劳动报酬、仅限正规雇佣关系。

在不同企业类型中,私营企业就业人员工资增速明显落后于非私营企业,且这一趋势基本从2015年便开始持续。

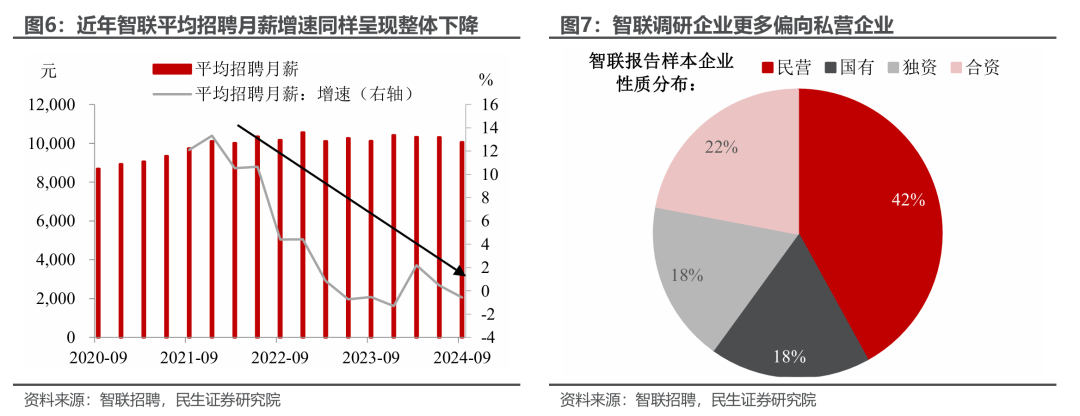

同样,更偏向于私营企业的智联平均招聘月薪数据,其增速近年来也在趋势性放缓。

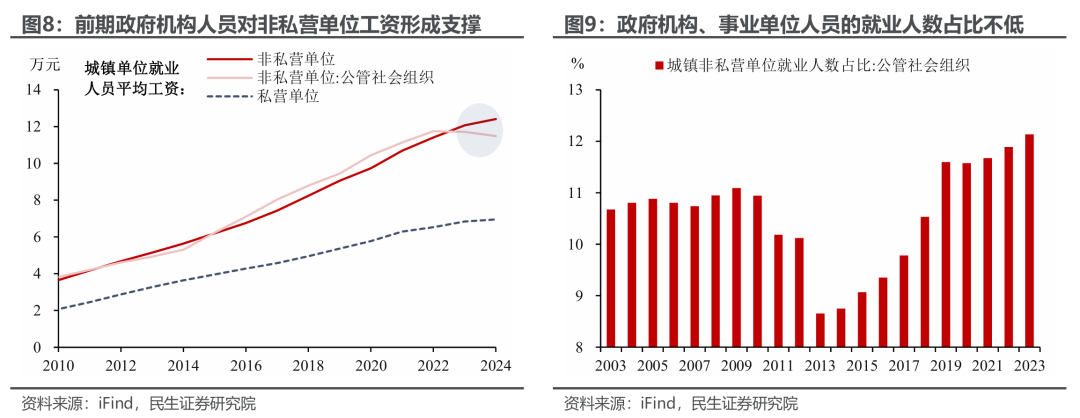

透过行业视角,可解释私营单位工资增长的相对放缓。尽管这一部分人员的工资增长在最近几年明显放慢,但在2014-2024年的复合增长率达8%,明显高于私营单位整体的6.7%。此外,该部分人员的就业人数占比不低(2023年占城镇非私营单位就业人数比重为12.1%),从而对非私营单位的平均工资形成有力支撑。

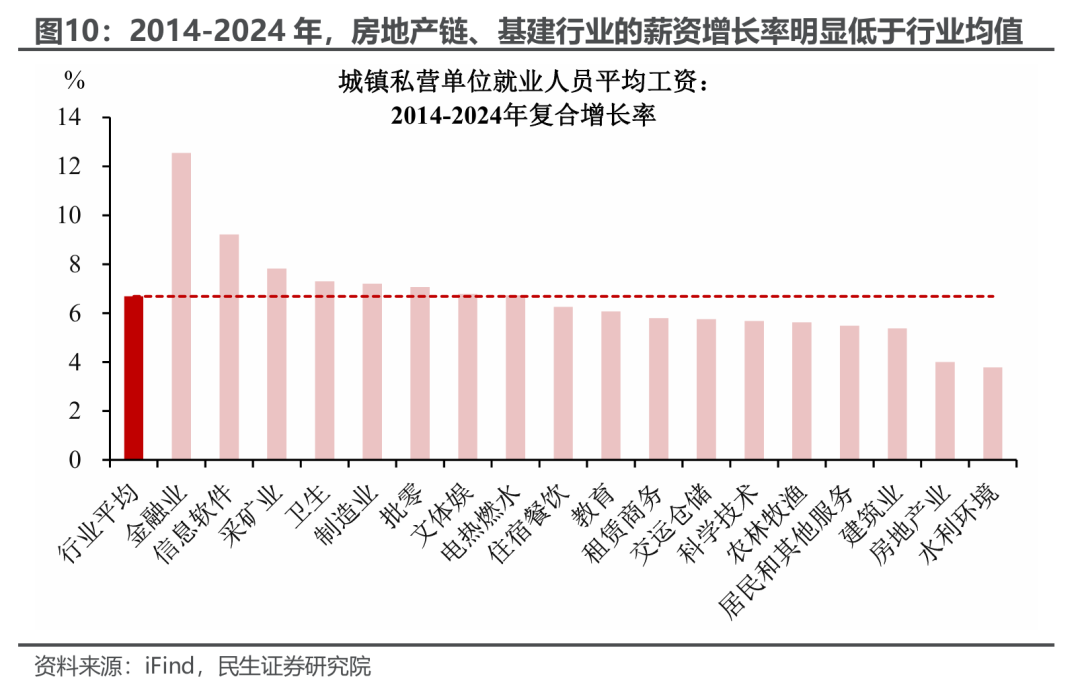

我们在上文中指出,2015年是非私营、私营单位工资增长分化的节点。对比2014-2024年私营单位细分行业的工资复合增长率,可见房地产业、建筑业、水利环境、交运仓储均低于行业平均水平。其中,房地产链与地产长周期放缓、私营房企经营能力相对弱势等因素有关;基建行业则与项目投资回报率的下降有关。

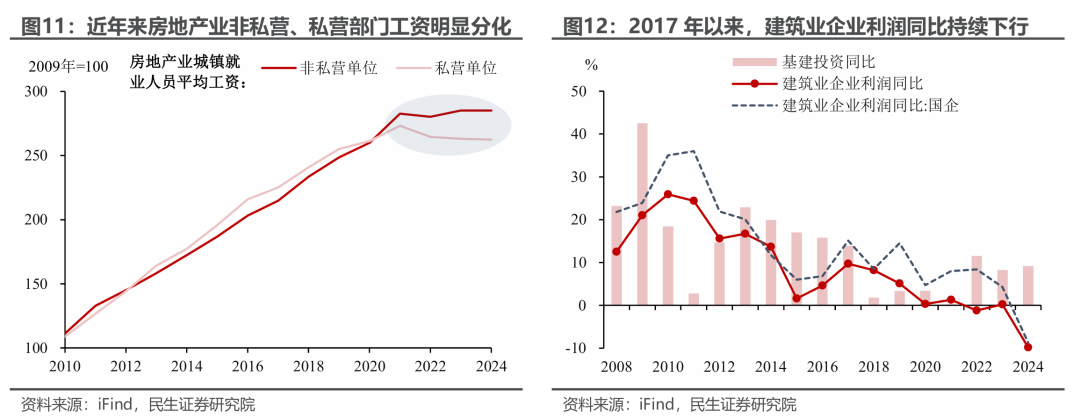

上述行业中,近年来房地产业非私营、私营单位工资明显分化,后者涨幅弱于前者。

随着基础设施建设的逐渐“饱和”,我国基建投资需求下降、投资增速相应放缓。在此背景下,我国建筑业企业利润同比增速自2017年以来进入下行通道,这在侧面反映了项目投资回报率的下降。且划分企业类型来看,国有建筑企业利润增速的表现要好于行业整体。

建设制造强国是中国为推进制造业高质量发展而实施的重大国家战略,也是“十四五”向“十五五”进阶的必由之路,那么,

我们尝试从,均可以得到相似的答案——,在技术革新和产业升级的驱动下,无论是整体的制造业,还是高科技制造业,。

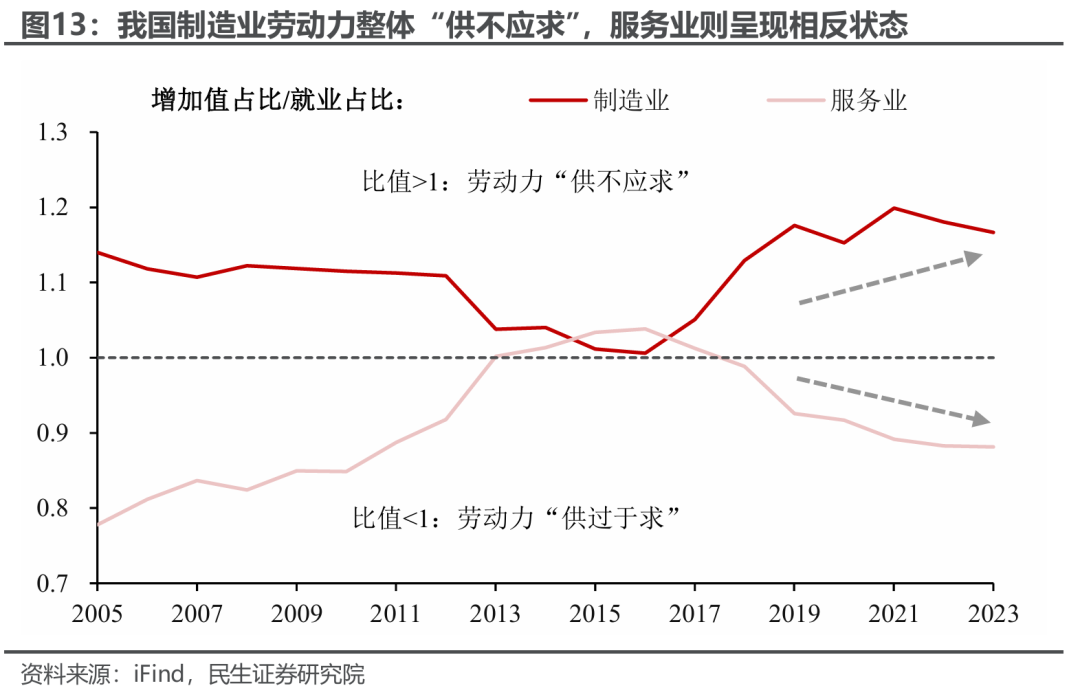

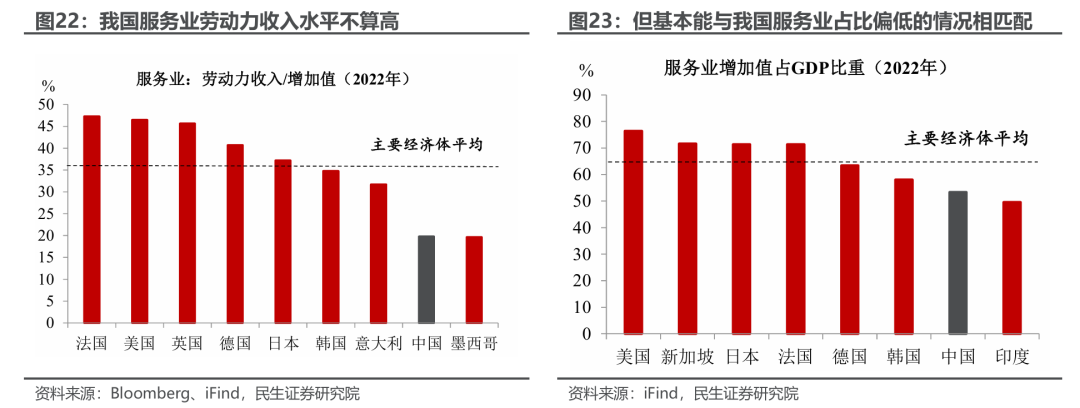

行业单位就业所带来的行业增加值,可以用该行业在经济中的增加值占比/就业占比来衡量。根据这一标准,当前我国制造业劳动力仍“供不应求”。具体来看,当前我国制造业增加值占GDP比重在25%左右,高于制造业就业(城镇非私营单位)占比的22%。,其增加值占GDP比重约56%,但就业占比高达63.5%,这在一定程度上解释了近年来服务业工资增长的放缓。

制造业内部也存在结构分化,“高薪”职位越来越向科技和先进制造业积聚。参考智联招聘的企业薪酬调研报告,2024年高科技行业无论是涨薪企业占比(96%)还是行业薪酬增长率(8.9%),都领先于其他行业。从绝对薪资水平来看,2023-2024年平均招聘月薪最高的15大行业中,高科技行业占到10个,其中计算机软件、新能源、半导体位列前三。

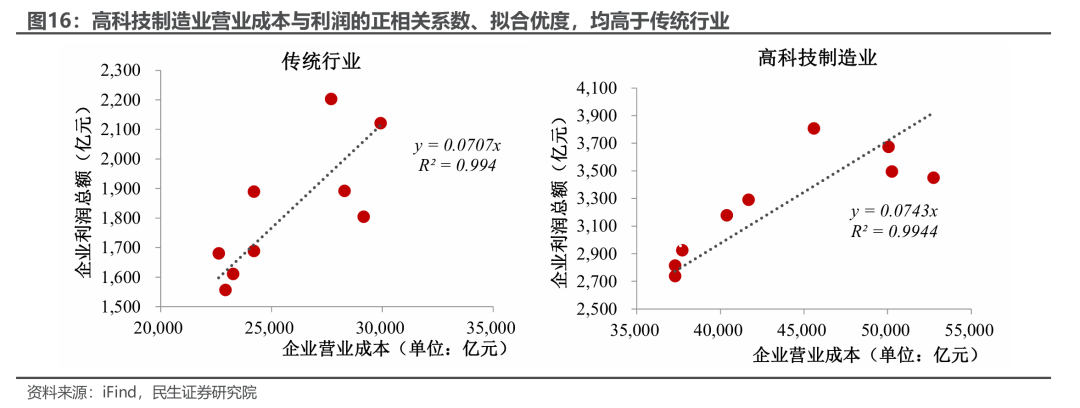

除此之外,我们还发现高科技制造业的营业成本与利润之间的正相关系数、拟合优度,均高于传统行业,这也验证了。

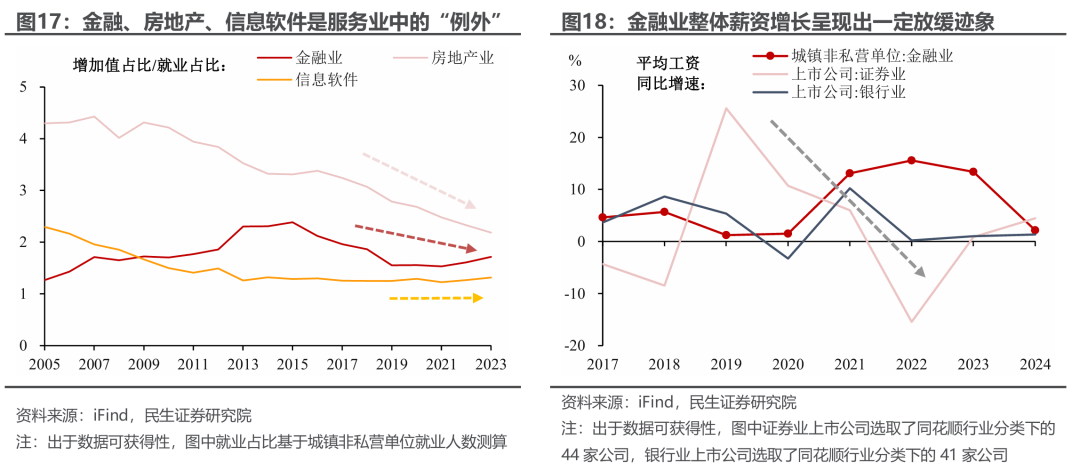

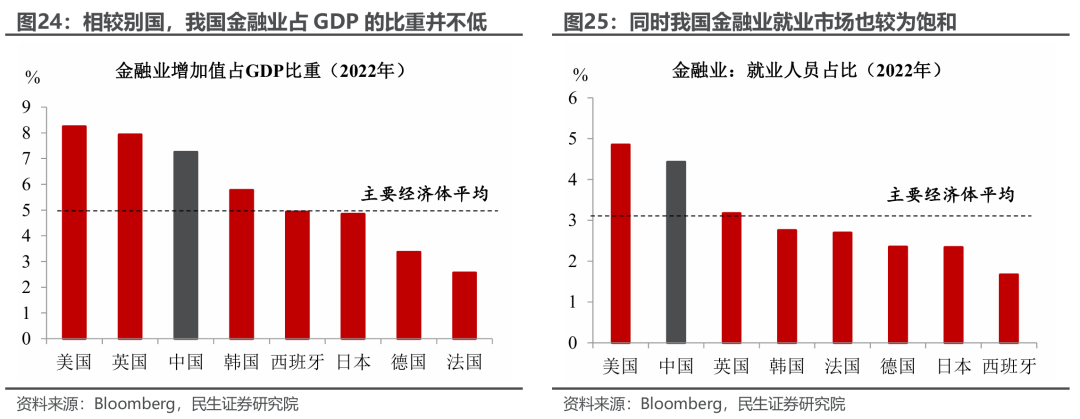

服务业中,金融、房地产、信息软件(互联网)等属于“例外”。这几个行业分别具备资本和技术密集的特征,且在国民经济中地位较高,其增加值占GDP比重同样大于就业占比。其中:

增加值占比、就业占比之间的差值于近年来持续收窄,这反映出行业中的劳动力供求关系更趋平衡。

整体薪资增长呈现出一定放缓迹象,其内部细分行业之间的分化较大。从上市公司样本来看,银行业平均工资增速自2022年以来明显放缓,这与银行经营压力上升、尤其是近年来的净息差收窄相对应。证券业由于前期从业人员较多,工资增速也出现一定程度的放缓,在2022年一度大幅下降。

在当前新一轮科技革命的大背景之下,与科技结合的金融行业发展潜能更大,其薪资可能会有更好的前景。,在中央发展“科技金融”的政策号召下,对“科技+金融”的复合型人才需求更大;,当前金融市场存在技术错配问题,导致部分对技术要求更高的领域就业不足。在金融业发展放缓之际,近年来设置金融科技专业的高校数量却逐年递增,同样反映了这类人才的稀缺性,未来金融业中这部分职位涨薪的概率将会更大。

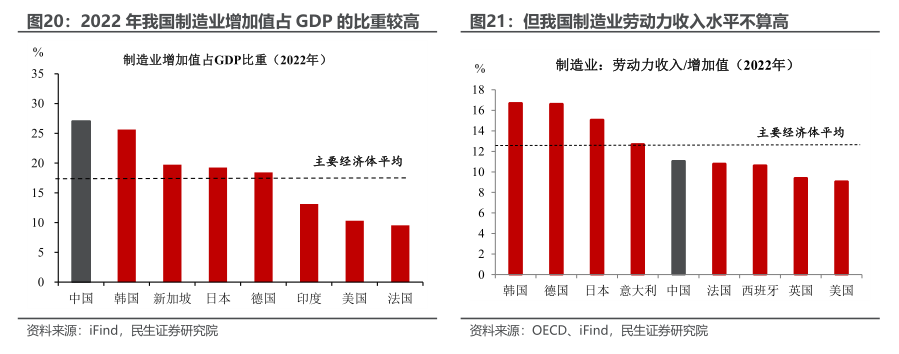

行业增加值占GDP的比重、与劳动力收入占增加值的比重是否“匹配”,可以用国际主要经济体的平均占比做横向比较。根据这一标准,若以2022年的数据进行观测,同样能得出的结论——相比全球其他主要经济体,我国制造业占GDP的比重较高;然而制造业从业人员收入占增加值比重却偏低,收入占比明显低于韩国、德国、日本。这说明在制造业愈发成为我国经济“中流砥柱”之际,从业人员的薪资水平还有增长空间。

,虽然与其他主要经济体相比,我国服务业劳动力收入占比同样不算高,但也与我国服务业在经济中地位作用偏低的现象基本相匹配。

2022年无论是我国金融业增加值占GDP的比重、还是金融业从业人员占比,均处于全球较高水平。不过从业人员占比的“国际排名”还要略高一些,这也是部分金融行业就业“过剩”、2022年后开始逐步“出清”的重要原因。

薪酬收入数据口径较多、信息较杂,因此存在数据和信息统计不准确或不完整的可能性。

虽然部分服务业行业因为从业人员“供过于求”而存在未来薪资调降的概率,但假设这部分行业未来能开拓新业务和打造新的收入增长极,从而存在利好从业人员的可能性。

若企业开拓新型技术领域涉及的前期成本投入较高,可能会压低相关从业人员涨薪幅度。

已經係InvestingPro會員?即刻click入去睇啦!

仲未訂閱InvestingPro?依家有最高45%嘅優惠,快D click入去訂閱啦!

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。