美国又要崩了?达利欧再发警告,但他的预测真的不准

来源于:英为-推荐

发布日期:2025-06-03 17:11:53

桥水投资前掌门人雷‧达利欧(Ray Dalio)近日重返媒体视野,称美国「财政赤字已到危险边缘」。

「让我打个比方……作为一名医生,我在观察病人时发现体内有某种积聚现象。我可以肯定地说情况十分危急,但无法准确预测何时会出事。依我判断,大约三年之内——上下差个一两年——我们就会面临这样的危机时刻。」

彭博社引述他进一步解释:

「若不立即采取行动(着手削减赤字),后果将不堪设想。这就像心脏病发作,虽然无法确知具体爆发时间,但危险正在迫近。我预计约三年时间,或许会有一年左右的误差。」

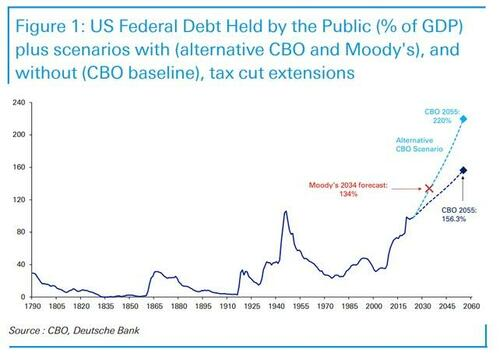

要渲染恐慌气氛,光靠言论还不够震撼,还需要配上惊心动魄的图表左证。德意志银行就提供了这样一张:

「特别提醒读者,当前国会正在审议的巨额法案预计将令国债暴增 5 万亿美元,这正如我们所警告的那样,美国正滑向债务危机的深渊。这无疑是在以短期繁荣(未来四年增加数万亿美元)换取长期经济灾难(长期债务占 GDP 比率飙升至 220%)。」

公众持有的美国联邦债务

这张图表确实触目惊心。其中的「预计数字」出自国会预算办公室(CBO)。CBO 的职责是分析各项支出法案,评估未来收支走向。这正是最新一轮「赤字恐慌」的论据来源。

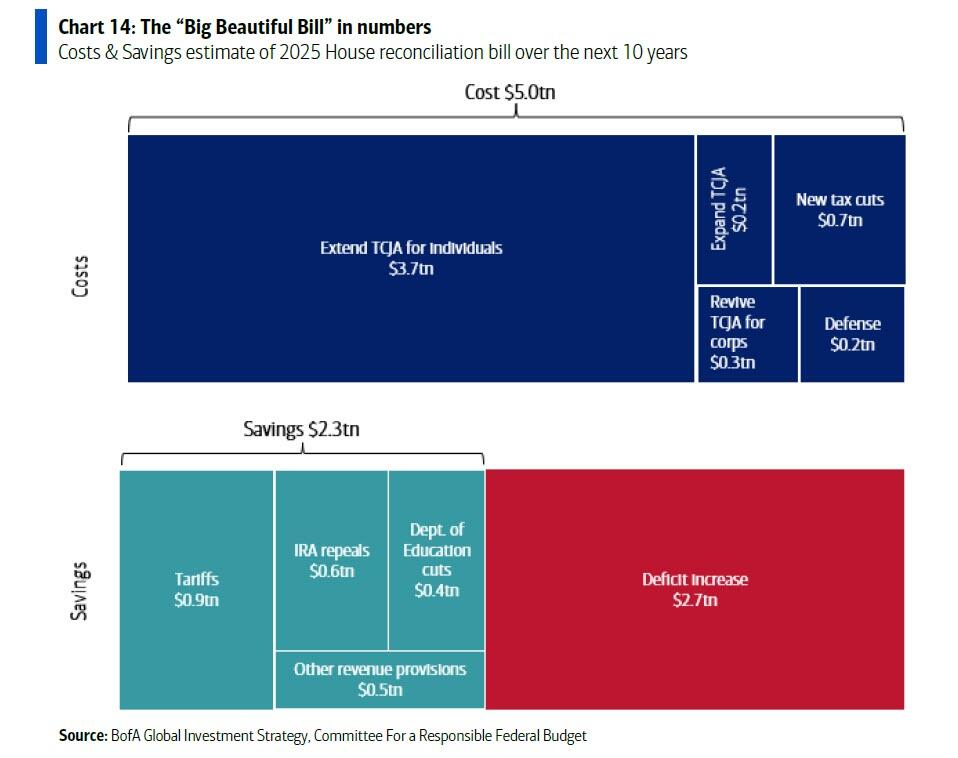

美国大漂亮法案(Big Beautiful Bill)

然而,不论是达利欧还是 CBO 的预测都值得商榷。下面我们就来剖析当中的问题所在。

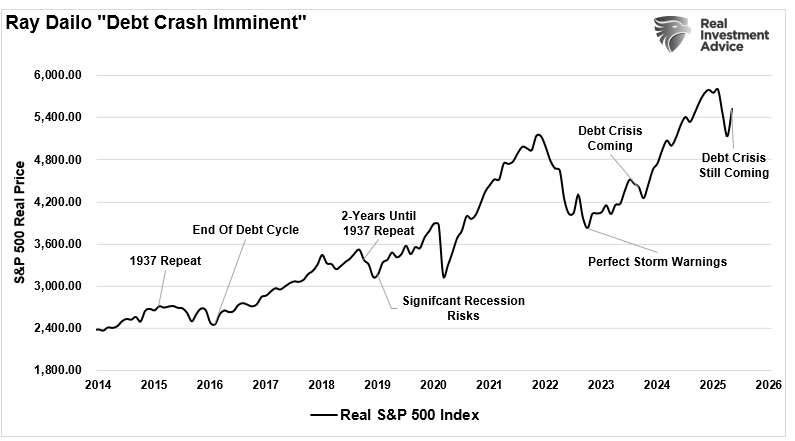

达利欧的预测屡次落空作为对冲基金巨头的雷‧达利欧,也难免犯错,这是人之常情。我无意全盘否定达利欧,他在桥水投资的资金管理成就确实令人钦佩。不过,以下是他的预测时间表:

- 2015 年 3 月 — 对冲基金大亨达利欧认为美联储或重蹈 1937 年覆辙

- 2016 年 1 月 — 75 年债务超级周期即将结束

- 2018 年 9 月 — 达利欧指经济形势酷似 1937 年,约两年后将陷入衰退

- 2019 年 1 月 — 达利欧警告美国经济衰退风险显著

- 2022 年 10 月 — 达利欧预警经济将迎来完美风暴(恰巧是股市见底时)

- 2023 年 9 月 — 达利欧表示美国将面临债务危机

若追溯更早,约十年前他曾谈及自己的一些重大判断失误:

「最大的错误发生在 1981-82 年间,当时我坚信美国经济即将陷入萧条。我的研究让我相信,在美联储实施紧缩货币政策且债务高企的情况下,全球将出现连串债务违约。若美联储试图以印钞来应对,通胀将会加剧。我对经济萧条的到来如此确信,以至于在报章专栏、电视节目,甚至国会听证会上都公开宣扬这一观点。」

尽管达利欧明白自己在 1981-82 年的判断失误,但。

十年前,

达利欧—债务危机迫在眉睫

请注意,我无意曲解达利欧。他确实学识渊博,但他在八十年代判断失误,过去十年的预测同样不准确。

这是否意味着他「永远」都不会说对?当然不是。但投资者因担忧达利欧的预测而损失的金钱,恐怕比他预测准确时可能造成的损失还要多。

那么,CBO 的预测又如何?

CBO 预测存在诸多缺陷国会预算办公室(CBO)每年都会发布一系列预测,估算未来十年的联邦赤字和债务水平。这些预测往往被立法者和媒体奉为圭臬,用于引导公共政策辩论、制定预算决策,以及勾勒美国的长期财政前景。然而,这些预测屡屡与现实相去甚远。

原因在于,就如达利欧一样,CBO 的预测往往带有偏见或片面性,存在数据遗漏,以及其他影响准确度的问题,无论是好是坏。此外,该机构的预测方法存在结构性缺陷,包括过于僵化的假设、忽视经济动态反馈,以及对财政行为和政策变化的盲点。

结果是这些预测往往产生误导而非指引作用。以下简要说明这些缺陷:

— CBO 的分析框架建基于静态评分模型。,除非新法例已经通过。但实际情况很少如此。例如,若某项减税措施即将到期,CBO 会假设其必然到期,即使延期机会极高。同样情况也适用于自由支配开支上限、医疗保险支付削减和国防开支。因此,。

馈 — CBO 模型最大的缺陷可能是对动态评分的应用有限,即忽视财政政策会影响更广泛的经济表现,进而影响税收和支出。相反,,这些预测大多来自私营机构的共识预期。然而,这些假设往往是回顾性的,以历史平均值为基准,而非因应当前或预期情况作出调整。

— CBO 债务预测最令人困惑的是他们不愿采用现实的未来经济增长率。在十年预测期内,GDP 增长假设的微小调整都可能大幅改变债务占 GDP 比率。然而,CBO 默认长期实际 GDP 增长率约为 1.8% 至 2.0%,这一数字仅基于生产力趋势和劳动力增长,而非经济的周期性或结构性变化。

这种根深蒂固的悲观预期忽视了潜在的利好因素,如人口结构变化、科技带来的生产力飙升,或政策推动的经济加速。反之,它也未能充分模拟经济衰退、地缘政治冲击或信贷事件等下行风险。结果是产生了一个具有误导性的「中间路线」,很少能反映实际情况。

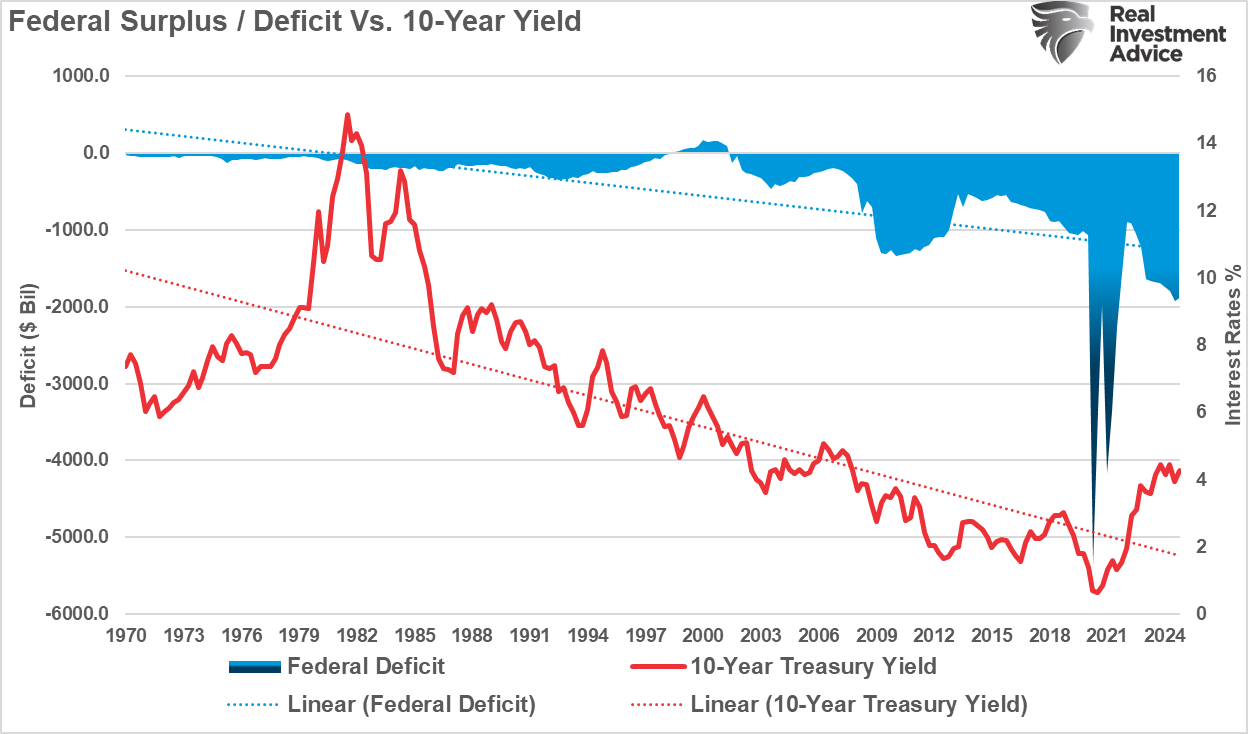

同样地,CBO 假设借贷成本会随债务发行增加而逐步上升。然而,历史表明。事实证明,。近期利率飙升是因为政府在经济停摆时向民众发放纾困支票所引发的通胀。

随着这些刺激措施的影响逐渐消退,经济增长和利率将会回落。然而,达利欧和 CBO 都忘记了利率飙升的原因,错误地认为这是自然现象。随着经济进一步放缓,央行的干预将挑战 CBO 一贯认为债务上升必然导致利息支付飙升并引发财政危机的论调。

美国联邦政府盈余/赤字与10年期收益率

未来充满变数诚然,CBO 在提升政府运作的财政透明度方面功不可没。但其预测应被视为可能情境,而非确定结果。有经济学家建议采用区间预测——在不同的增长率、利率和财政政策假设下,提供一系列可能的债务和赤字走向。也有人呼吁更积极地运用动态评分,以反映行为和经济反馈。

有一点可以肯定:未来充满不确定性。因此,任何展望十年的预测,无论好坏,都难免有误。举例来说,

人工智能对就业、生产力和工资增长的影响可能带来翻天覆地的变化。同时,我们也要考虑人工智能对资本密集型基础设施需求的影响。我们此前指出:

「生成式人工智能有望自动化众多工作任务,最终推动全球经济增长。预计人工智能将于 2027 年开始对美国 GDP 产生可衡量的影响,其后数年将陆续影响全球其他经济体的增长。这一预测建基于人工智能最终可能自动化发达经济体 25% 的劳动任务,以及新兴经济体 10-20% 的工作。」

目前估计

高盛GDP增长情景

CBO 的债务和赤字预测固然有其价值,但受限于其基本假设而存在明显局限。这些预测忽视了政治形势的演变、经济的适应能力,以及未来的不可预测性。它们排除了重要负债项目,未能计及经济反馈循环,还假设了现实世界中并不存在的财政政策刚性。

结语对投资者、政策制定者和普通市民而言,关键不在于全盘否定 CBO 的工作,而是要了解其局限性。特别是对于达利欧这类强调债务占 GDP 比率上升的评论者,值得考虑以下几点:

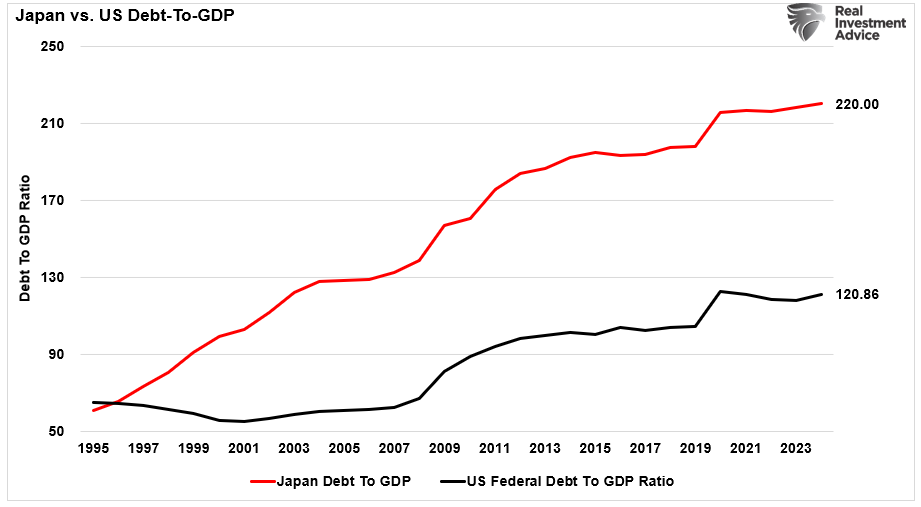

日本与美国的债务与GDP之比

- 日本相对美国而言是个较小的国家:

- 并非全球储备货币的发行国

- 缺乏美国的经济增长潜力和资源

- 军事实力不足以维护主权

- 面临严峻的人口问题

换言之,在人工智能崛起及其潜在影响的背景下,投资者若因美国债务占 GDP 比率达到 120% 而押注其衰落,很可能会遭受损失。

投资者必须深入理解用作投资决策的数据。就像达利欧一样,过分担忧「债务危机」迫在眉睫,往往会严重阻碍个人财富积累。CBO 和达利欧最终会否言中?债务危机终会发生吗?也许会。一切皆有可能。但

选择权在你手中。但错误的决定可能会严重影响你的财富积累进程和财务目标的实现。

InvestingPro会员按此查看

非会员,按此现在订阅InvestingPro,解锁6月AI精选选股。最低每月仅需两杯咖啡钱。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。