美债市场异常的真正原因:基差交易爆仓?

来源于:英为-推荐

发布日期:2025-04-11 15:11:45

美国债券市场到底发生了什么?各种传言四起。有说法指某些国家因关税上调而报复性地出售美国国债;另一种说法则认为投资者为了应对股票市场的保证金追加要求而大量抛售债券。

虽然这两种情况都有可能,

三月底,有媒体建议美联储设立紧急计划,救助那些在基差交易中陷入困境的杠杆对冲基金。

所谓的美债基差交易,是指利用现货与期货之间的价差进行套利的一种策略,这种策略受到对冲基金的青睐,因为它能从现货与期货市场之间的小幅价差以及到期时价格的必然趋同中获利。

基差交易者通常会用高达20倍的杠杆来买卖国债并同时进行期货合约的买卖。尽管这种交易如果持有至到期几乎是稳赚不赔的,此时,对冲基金要么需提供现金或债券来补足保证金,要么只能选择平仓。

目前的市场状况表明,需要卖出债券并买入期货,这可能是近期债券市场下跌的原因之一。下面的图表和评论由彭博社提供。

债券市场的问题可能会自行解决,或者像2019年和2020年那样,美联储最终不得不介入救助对冲基金。巧合的是,1988年救助长期资本管理公司(LTCM)事件也是由于基差交易失败所致。

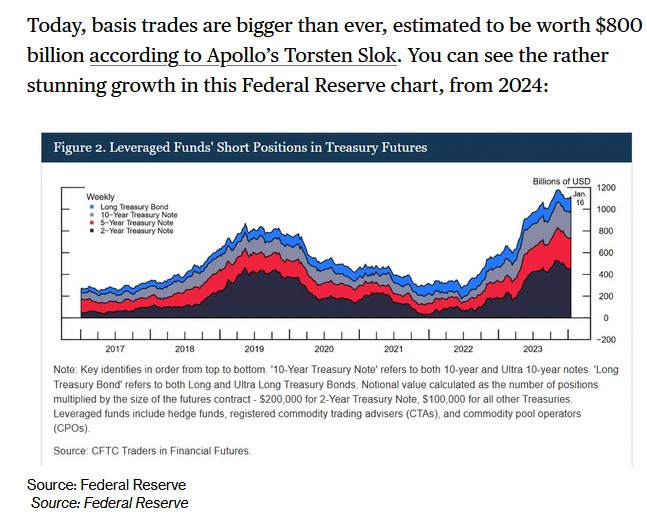

基差交易规模

长期资本管理公司(LTCM)救助案例目前基差交易可能引发的爆仓风险,让人不禁想起1998年长期资本管理公司(LTCM)的纾困事件。

LTCM主要从事债券套利交易,专门捕捉两种证券之间的价格异常差异。这类差异通常具有规律性,他们的交易策略便是押注这些偏离常态的价格终将回归均衡,而这种回归几乎是必然的。

1998年LTCM濒临破产时,其杠杆倍数竟高达25倍以上。在如此高杠杆运作下,仅4%的交易亏损就足以耗尽公司全部资本,迫使其要么增资自救,要么宣告破产。

这家享誉华尔街的对冲基金最终栽在1998年俄罗斯债务违约事件上。当时俄罗斯突然宣布违约,引发市场恐慌,大量资金涌入美国国债寻求避险。而LTCM恰好做空国债,加上市场流动性枯竭导致债券价差持续扩大,使其收敛策略遭受重创。

如今,贸易关税争端扰乱市场,部分对冲基金似乎已陷入困境。若以1998年LTCM危机为鉴,美联储可能出手救市,以维护银行体系稳定。尽管量化宽松(QE)是选项之一,但更可能采取的是协助对冲基金通过现货债券和国债期货交易来平仓,本质上是帮助它们有序退场。

值得注意的是,金融体系中存在诸多高杠杆机构,如LTCM这样的基金即使自认为掌握「稳赢」投资策略,整个体系仍然相当脆弱。原因在于,

--------

股市暴涨暴跌,如何降低损失?使用InvestingPro公允价值工具,避开估值过高的股票。

点击此处进一步了解InvestingPro。

编译:刘川

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。